BGŻ [denominacja]

Kredyty banku BGŻ, oparte o "Regulamin Kredytu Hipotecznego i Budowlanego" to bardzo dziwny produkt.

Kredyt należy bez wątpienia do kategorii denominowanych, ponieważ zapis w umowie mówi o udzieleniu kredytu w walucie CHF:

Jednocześnie wszystkie regulacje odnośnie spłaty i wypłaty kredytu zostały zamieszczone w Regulaminie i tu pojawia się wiele interesujących elementów.

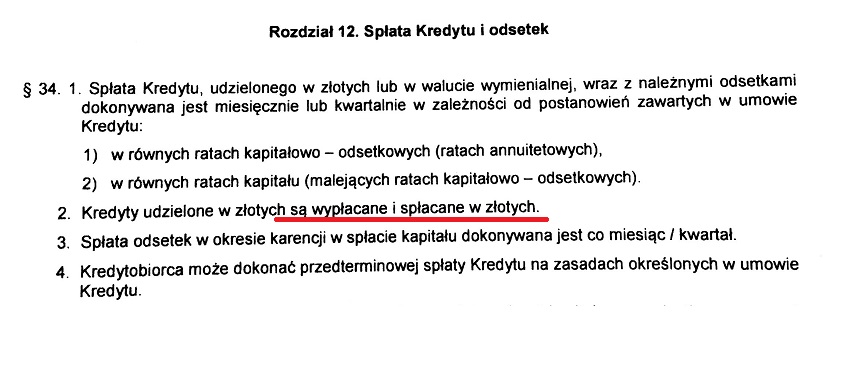

1. zgodnie z Regulaminem, jeśli kredyt jest wypłacany i spłacany w złotych, to znaczy, że jest "udzielony w złotych".

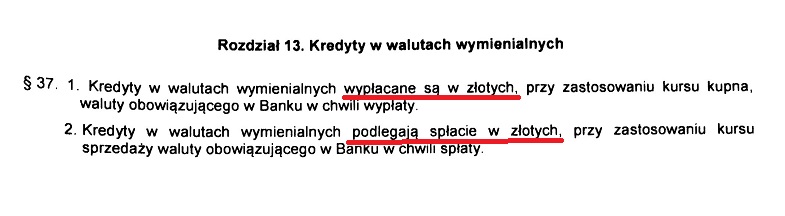

2. jednocześnie regulamin stanowi, że kredyt "w walutach wymienialnych" jest również wypłacany i spłacany w złotych:

Tu od razu mamy pierwszy kłopot, bo Regulamin jest ewidentnie wewnętrznie sprzeczny. Z jednej strony mówi, że kredyt, który jest wypłacany i spłacany "w złotych" jest kredytem "udzielanym w złotych", a równocześnie ten sam Regulamin nakazuje kredyt "w walutach wymienialnych" wypłacać i spłacać w złotych. To nakazywałoby rozumieć, że kredyt "w walutach wymienialnych" jest również kredytem "w złotych", no bo przecież jest "wypłacany i spłacany w złotych".

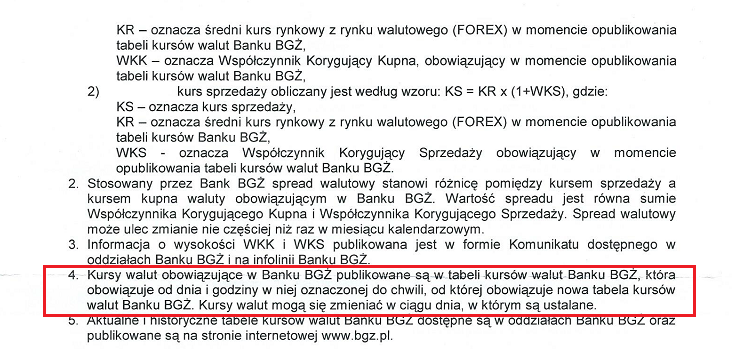

Poza tym, punkt 1 z paragrafu 37 należałoby uznać za tożsamy z klauzulą 3178 z Rejestru UOKiK, a punkt 2 z klauzulą 3179 z Rejestru UOKiK, ale jest jeden problem, który polega na tym, że Regulamin nie precyzuje, jakie to są te "kursy obowiązujące w Banku". No bo skąd wiadomo, czy kursem obowiązującym w banku nie są kursy NBP?

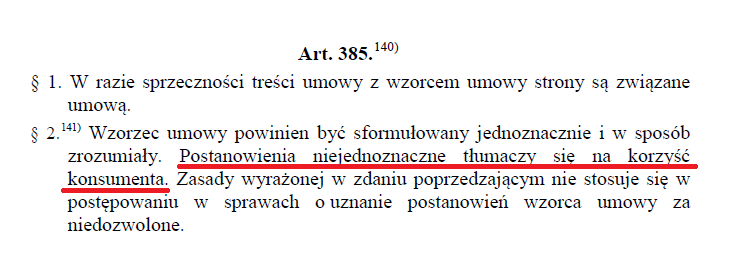

A przecież artykuł 385 kc mówi jednoznacznie, że wszystko, co w umowie nieprecyzyjne, tłumaczy się na korzyść konsumenta:

Stąd też umowy BGŻ wymagają ze strony Waszego prawnika zupełnie niestandardowego podejścia do tematu. Bo jeśli będziecie podnosić zarzut abuzywności zapisów w paragrafie 37 Regulaminu, to tym samym przyznajecie, że dla Was bez wątpliwości "kursy waluty obowiązujące w Banku" to kursy z tabeli kursowej banku. A może jednak trzeba tu zagrać odważniej i wnieść o unieważnienie umowy z tego powodu, że brak precyzyjnej definicji "kursów waluty obowiązujących w banku" czyni całą umowę nieważną, jako że już w ogóle nie wiadomo, jakich kursów bank powinien użyć do wypłaty i do rozliczania spłaty rat kredytu.

Co najciekawsze, jeśli np. w roku 2012 podpisywaliście aneks umożliwiający Wam spłatę kredytu bezpośrednio w CHF, to korzystając z okazji bank próbował ratować sytuację, dodając w treści aneksu doprecyzowanie, czym jest ten tajemniczy "kurs waluty obowiązujący w Banku". Tym samym bank "strzelił sobie w kolano", bo niejako potwierdził, że takiej definicji przy zawieraniu umowy po prostu brakowało. W sądzie nie sposób by było pełnomocnikowi banku nie zadać pytania, w jakim celu zamieszczono w aneksie definicję "kursu waluty obowiązującego w Banku" skoro - jak Bank twierdzi - zapis ten w dniu zawierania umowy nie był niejednoznaczny i wskazywał wprost, że chodzi o tabelę kursów walut Banku BGŻ... A świstak siedzi i zawija je w te sreberka... :)

A wysokość ewentualnej nadpłaty lub niedopłaty przy unieważnieniu Twojej umowy przez sąd możesz sobie oszacować kalkulatorem, o dostęp do którego możesz poprosić klikając TUTAJ.

UWAGA: Kalkulator udostępniam wyłącznie osobom, które o to poproszą poprzez google (aby wysłać prośbę o dostęp, musisz mieć konto na googlach). Po wysłaniu prośby na swoją skrzynkę mailową na googlach otrzymasz powiadomienie o udostępnieniu kalkulatora. Równocześnie proszę o wsparcie projektu kalkulatora za pomocą tej zrzutki: https://zrzutka.pl/ymt2xd/wplac

Komentarze

alex

nie do wiary że bank mógł stworzyć umowę z takimi błędami...