Ostrzeżenia konsumenckie w mediach (a raczej ich permanentny brak), czyli ciąg dalszy oczywistej autokompromitacji UOKiK.

[15 maja 2017]

Kilka tygodni temu zapytaliśmy UOKiK - kiedy i jakie komunikaty z ostrzeżeniami dla konsumentów UOKiK zamieścił do tej pory w mediach publicznych w związku z aferą frankową (dla przypomnienia kliknij TUTAJ).

UOKiK ma przecież możliwość NIEODPŁATNEGO publikowania w mediach komunikatów i ostrzeżeń, które "dotyczą występujących na rynku, niepokojących zachowań lub zjawisk mogących istotnie zagrażać interesom konsumentów".

Nikt nie ma wątpliwości, że wykonywanie przez banki obecnie, sprzecznie z prawem oraz sprzecznie z dobrymi obyczajami, ponad pół miliona umów pseudofrankowych, to niewątpliwie zjawisko, które dotyczy "występujących na rynku, niepokojących zachowań banków, mogących istotnie zagrażać interesom konsumentów".

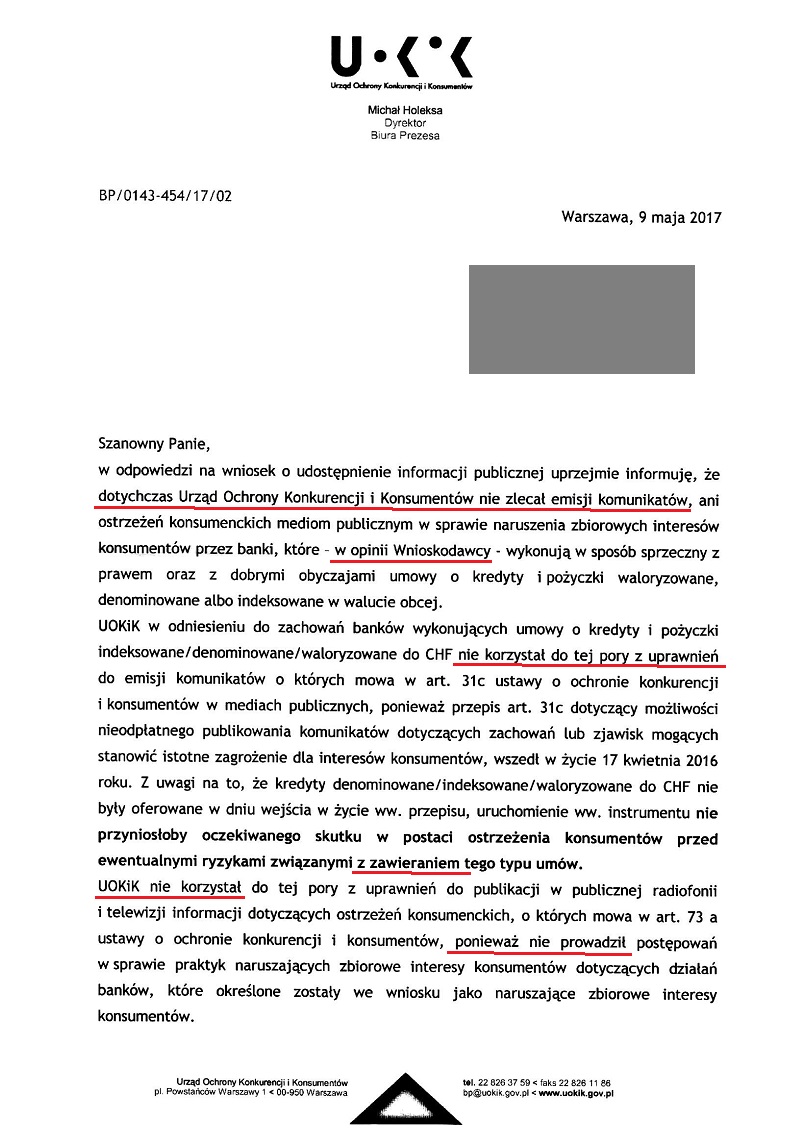

I oto jest już odpowiedź UOKiK na nasze wnioski o informację publiczną:

A więc czego się dowiadujemy z odpowiedzi UOKiK?

Nie było żadnych komunikatów do tej pory, ponieważ przepis pozwalający na emisję takich komunikatów obowiązuje dopiero od 17 kwietnia 2016, a przecież po tej dacie banki już żadnych pseudofrankowych umów nie zawierały, więc nie ma kogo ostrzegać przed ZAWIERANIEM takich umów.

Czyli urząd przyznaje, że wie, że z opcji nieodpłatnych emisji ostrzeżeń dla konsumentów w mediach publicznych korzystać może, ale urząd uważa, że nie musi, bo nie ma przed czym ostrzegać, jako że banki takich umów już nie zawierają.

To krótkie, urzędowe pismo UOKiK, ukazuje w pełni obecny poziom ignorancji oraz niechęci Urzędu do jakiejkolwiek rzeczywistej ochrony konsumentów przed naruszaniem przez banki ich zbiorowych interesów.

"Banki takich umów już nie zawierają, więc nie mamy nikogo do ostrzegania. Więc nie emitujemy komunikatów w mediach." - takie jest obecnie tłumaczenie UOKiK, które może budzić uzasadnione obawy, że UOKiK traktuje nas - konsumentów - po prostu jak "naiwniaków", którzy ufnie "kupią" nawet najbardziej bzdurną wymówkę próbującą usprawiedliwić kompletną niemoc i bezradność UOKiK wobec bankowego bezprawia.

Bo może i faktycznie nie ma już kogo ostrzegać przed zawieraniem takich umów, ale przecież nadal jest w tym kraju obecnie niemal MILION KONSUMENTÓW, których należy ostrzec przed konsekwencjami wad prawnych ich umów kredytowych, wykonywanych przez banki wbrew dobrym obyczajom oraz najprawdopodobniej także wbrew prawu. Olbrzymia większość konsumentów, którzy zawarli z bankami umowy pseudofrankowe, nie ma po prostu "zielonego pojęcia" o tym, że w ich umowach mogą być zapisy sprzeczne z prawem oraz abuzywne. Jeśli te zapisy w tych umowach są, to konsument co miesiąc płaci ratę kredytu, której albo w ogóle być nie powinno (umowa nieważna), albo która powinna być najczęściej o ponad połowę niższa i wyrażona w złotówkach, a nie we frankach.

Tymczasem UOKiK najwyraźniej uważa, że niemal milion konsumentów - najprawdopodobniej zwyczajnie nieświadomych tego, że są co miesiąc przez banki okradani, to nie jest "występujące na rynku, niepokojące zjawisko" warte tego, aby w mediach publicznych wyemitować komunikaty o treści na przykład takiej:

Komunikat dla kredytobiorców!

Jeśli zawarłeś z bankiem umowę o kredyt denominowany, waloryzowany lub indeksowany, to istnieje duże prawdopodobieństwo, że w treści Twojej umowy znajdują się zapisy sprzeczne z prawem oraz abuzywne - czyli takie, które Cię nie wiążą umową z Twoim bankiem. Być może rata kredytu, którą płacisz, jest o połowę wyższa niż rata bankowi należna.

Po szczegółowe informacje zapraszamy do delegatur UOKiK oraz na stronę internetową finanse.uokik.gov.pl

Prawda, że byłoby miło, gdyby Telewizja Publiczna emitowała taki komunikat na przykład przez cały tydzień, tuż przed i tuż po głównym wydaniu wiadomości? W końcu jest to telewizja PUBLICZNA a nie prywatna... Która ma pewną MISJĘ oraz zadania publiczne do zrealizowania. Czas potrzebny na przeczytanie tego tekstu przez lektora to jedynie około 25 sekund, więc mówimy tu o 25-sekundowym spocie reklamowym - banalnie prostym - plansza z komunikatem odczytana przez lektora. Nic więcej.

A jednak, jeśli chodzi o UOKiK, to jak widać obecnie nawet te 25 sekund jest niewykonalne...

Nie istnieje taki zapis - w żadnym akcie prawnym - z którego wynikałoby, iż UOKiK ostrzega konsumentów za pomocą NIEODPŁATNYCH (co będziemy niezmiennie podkreślać) komunikatów w mediach, o zagrożeniach płynących WYŁĄCZNIE z zawierania przez konsumentów umów z przedsiębiorcami. Zagrożenia mogą przecież płynąć zarówno z zawierania umów jak i z ich WYKONYWANIA - czego UOKiK najwyraźniej UDAJE, ŻE NIE ROZUMIE.

I to udaje w sposób skrajnie bezczelny, udzielając konsumentom odpowiedzi na wniosek o informację publiczną w taki sposób, jakby chciano dać do zrozumienia, że UOKiK traktuje tych konsumentów, jak ludzi o ograniczonej percepcji rzeczywistości, pozbawionych zdolności do logicznego rozumowania i wyciągania wniosków z obserwacji.

Właściwie taka bezczelność urzędu w unikaniu wykonywania zadań, do których urząd jest powołany, chyba już w sposób ewidentny nosi znamiona przestępstwa z art. 231 kodeksu karnego, który stanowi, że "Funkcjonariusz publiczny, który, przekraczając swoje uprawnienia lub nie dopełniając obowiązków, działa na szkodę interesu publicznego lub prywatnego,

podlega karze pozbawienia wolności do lat 3".

Bez wątpienia brak decyzji o emisji w mediach ostrzeżeń dla konsumentów o wadach prawnych setek tysięcy umów pseudofrankowych na łączną kwotę ponad 100 miliardów złotych może być rozumiany jako działanie na szkodę interesu publicznego i prywatnego. Pozostaje jedynie ustalić, kto w UOKiK personalnie odpowiada za BRAK DECYZJI o emisji w mediach komunikatów z ostrzeżeniami dla konsumentów o wadach prawnych umów pseudofrankowych. To zaniedbanie z miesiąca na miesiąc powiększa szkody, jakie ponoszą konsumenci z tego tytułu, że najprawdopodobniej najczęściej nieświadomie płacą raty o wiele wyższe, niż bankom należne (lub płacą raty umowy kredytowej, której w ogóle nie powinno być, bo jest ona nieważna).

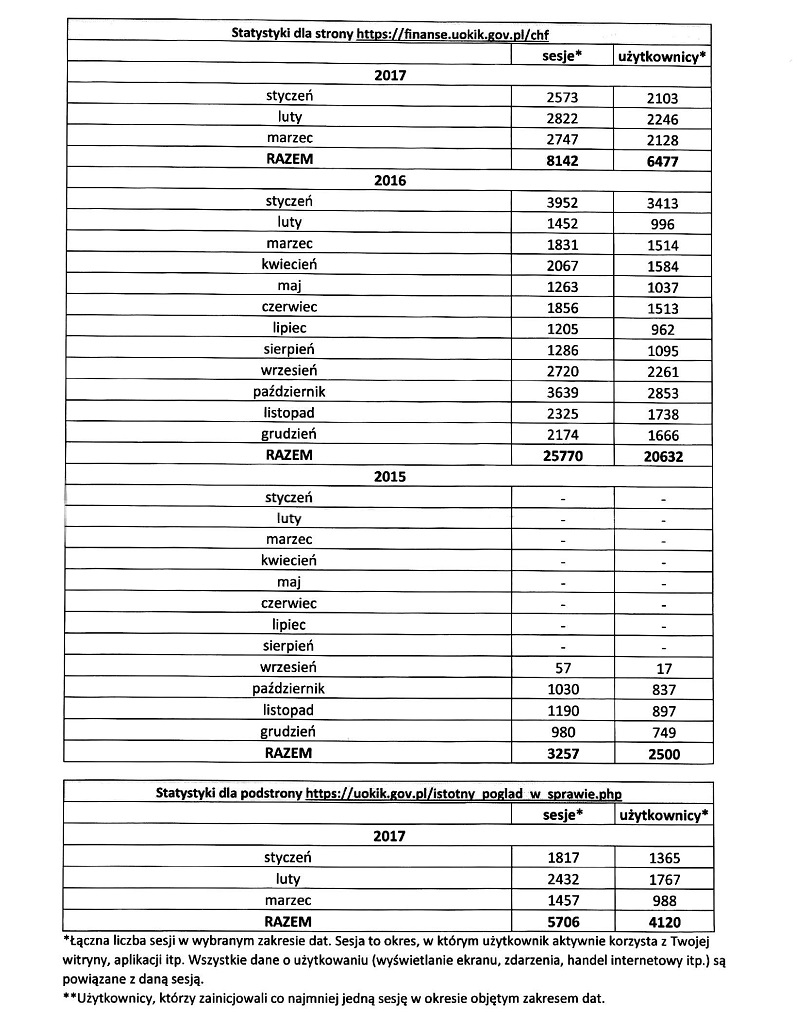

Niewątpliwym szokiem jest także informacja od UOKiK na temat odwiedzalności strony internetowej UOKiK poświęconej aferze pseudofrankowej:

Odwiedzalność strony internetowej UOKiK zawierającej informacje o wadach prawnych umów pseudofrankowych jest jak widać dramatycznie niska. Zaledwie dwa tysiące odwiedzin MIESIĘCZNIE (!!!) przy niemal milionie konsumentów zagrożonych wykonywaniem przez banki umów sprzecznie z prawem oraz sprzecznie z dobrymi obyczajami, to jest coś przerażającego. To jest po po prostu "kropla w morzu" biorąc pod uwagę, że wiele z tych odwiedzin to wizyty tych samych osób, które znają ten adres i na tę stronę co jakiś czas zaglądają - bo to jest dla nich jedno ze źródeł informacji.

Z treści otrzymanej odpowiedzi można jednak wnioskować, że w UOKiK panuje poczucie samospełnienia, ponieważ urząd informuje o istotnych poglądach na swojej stronie internetowej, czyli informuje o potencjalnych zagrożeniach tak naprawdę najwyżej 2 tys. ludzi miesięcznie (a powinien z taką informacją - i to jak najszybciej - dotrzeć do około miliona konsumentów - o ile mówimy o rzeczywistej, a nie jedynie o pozorowanej, zupełnie kabaretowo-iluzorycznej ochronie zbiorowych interesów konsumentów przed bankowym bezprawiem).

Jeszcze raz:

Dwa tysiące konsumentów informowanych przez UOKiK, miesięcznie, o bankowym bezprawiu.

Dwa tysiące spośród prawie miliona konsumentów. To doskonale obrazuje, jak mocno UOKiK obecnie "chroni" zbiorowe interesy konsumentów, których jest w Polsce około miliona...

Natomiast trzeba przyznać, że są inne obszary, w których UOKiK mężnie pilnuje, aby konsumentom nie działa się krzywda. Oto w marcu 2016 roku UOKiK opublikował informator pod tytułem "Jak kupować jaja kurze i masło".

Naprawdę!

I ten szalenie istotny dla konsumentów, można by nawet rzec, że kluczowy Informator UOKiK "Jak kupować jaja kurze i masło" można sobie obejrzeć TUTAJ.

Jak możemy zareagować na ten festiwal absurdów, jako konsumenci, świadomi tego, że UOKiK jedynie udaje, że nas chroni przed bankowym bezprawiem?

Z pewnością możemy próbować zainteresować tym media.

Stąd propozycja - piszmy do Pana Prezesa UOKiK, do wiadomości dajmy Panią wice-Prezes oraz znane nam adresy mailowe do mediów. No i tradycyjnie Najwyższa Izba Kontroli, która przygotowuje kontrolę w UOKiK w sprawie działań związanych z pseudofrankami. Może jakiś dziennikarz w tym kraju wreszcie uzna, że poziom ignorancji i niemocy (ale wyłącznie wobec banków) panujący obecnie w UOKiK jest warty dziennikarskiego zainteresowania. Przypominamy, że UOKiK może wobec Pszczółki, wobec firmy wymieniającej okna, okazuje się, że może nawet wobec LINK4, ale niestety jeśli chodzi o banki, to UOKiK dziwnym trafem kompletnie nic nie może.

Oczywiście piszemy ponownie wniosek o informację publiczną... :)

***

Prezes Urzędu Kontroli Konkurencji i Konsumentów

Urząd Ochrony Konkurencji i Konsumentów

Warszawa

marek.niechcial@uokik.gov.pl

Do wiadomości: dorota.karczewska@uokik.gov.pl, sp@uokik.gov.pl, ddk@uokik.gov.pl, nik@nik.gov.pl

Do wiadomości: serwisinformacyjny@rp.pl, redakcja_portalu@agora.pl, dyrekcja_portalu@agora.pl, redakcja@wyborcza.pl, dyzurny@wyborcza.pl, kraj@wyborcza.pl, gospodarka@wyborcza.pl, newsroom.online@dziennik.pl, magdalena.birecka@infor.pl, listy@se.com.pl, dominika.sikora@infor.pl, marek.tejchman@infor.pl, t.siemieniec@pb.pl, g.nawacki@pb.pl, m.goralewski@pb.pl, l.korycki@pb.pl, g.nawacki@pb.pl, p.barankiewicz@pb.pl, redakcja@bankier.pl, p.barankiewicz@bankier.pl, m.wrotniak@bankier.pl, m.dziadkowiak@bankier.pl, news@firma.money.pl, redakcjabiznes@grupawp.pl, interia@firma.interia.pl, newsroom@firma.interia.pl, kontakt24@tvn.pl, redakcja@polsatnews.pl, centrumprasowe@pap.pl, news@polsat.pl, fakty@rmf.fm, radiozet@radiozet.pl, listy@dorzeczy.pl, maciej.samcik@agora.pl, l.pawelski@gazetafinansowa.pl, g.jakubowski@gazetafinansowa.pl, t.pichor@gazetafinansowa.pl, k.galimski@gazetafinansowa.pl, j.pinski@gazetafinansowa.pl, gf24online@gmail.com, gazeta@gazetafinansowa.pl

Wniosek o informację publiczną

W odpowiedzi na wniosek o udostępnienie informacji o wyemitowanych w mediach ostrzeżeniach dla konsumentów przed wadami prawnymi umów pseudofrankowych wysłany wg wzoru ze strony http://www.odfrankujkredyt.info/?uokik-nie-ostrzega-w-mediach-przed-pseudofrankami Pana urząd informuje, że takich komunikatów dotychczas nie emitował, bo przepis umożliwiający takie emisje istnieje dopiero od kwietnia 2016 roku, a banki takich umów już nie zawierają, więc nie ma kogo i nie ma przed czym ostrzegać (odpowiedź sporządzona wg wzorca zastosowanego dla pisma sygn.BP/0143-454/17/02 z 9 maja 2017r.).

W związku z powyższym, na podstawie art. 2 ust. 1 ustawy z dnia 6 września 2001 r. o dostępie do informacji publicznej (Dz. U. Nr 112 poz. 1198, z późn. zm.) zwracam się do Pana Prezesa z prośbą o udostępnienie mi informacji publicznej w następującym zakresie:

- wskazanie treści aktu prawnego stanowiącego, iż uprawnienie UOKiK do emisji nieodpłatnych komunikatów w mediach wynikające z art. 31c w zw. z art. 73a. ust. 1 ustawy o ochronie konkurencji i konsumentów jest ograniczone wyłącznie do sytuacji ostrzegania konsumentów przed zagrożeniami płynącymi z ZAWIERANIA przez nich umów z przedsiębiorcami, co wyklucza ostrzeganie w ten sposób konsumentów przed zagrożeniami płynącymi dla nich z WYKONYWANIA przez przedsiębiorców umów zawierających postanowienia sprzeczne z prawem oraz abuzywne.

- udostępnienie treści poradnika analogicznego do poradnika pod tytułem "Jak kupować jaja kurze i masło" (publikacja z marca 2016), zawierającego porady dla konsumentów informujące ich o tym, jak sprawdzić, czy w ich umowie o kredyt odnoszony do waluty obcej istnieją postanowienia, które mogą być uznane za abuzywne lub sprzeczne z prawem.

Jeśli UOKiK dotychczas nie wydał poradnika, który zawierałby wskazówki dla konsumentów umożliwiające im samodzielne zidentyfikowanie najczęściej występujących wad prawnych umów kredytowych odnoszonych do waluty obcej, to uprzejmie Pana Prezesa zapytuję, czy w ocenie Pana Prezesa pilniejszą dla konsumentów kwestią jest problematyka kupowania jaj kurzych i masła, czy może jednak równie ważna, a może nawet pilniejsza jest mimo wszystko problematyka wad prawnych umów kredytowych prowadzących do tego, że być może milion konsumentów płaci dziś co miesiąc raty kredytowe o połowę wyższe, niż raty bankowi należne, lub wręcz raty kredytowe, których w ogóle być nie powinno, jako że zawarta z bankiem umowa o kredyt denominowany jest po prostu nieważna.

Skoro UOKiK publikuje poradnik o kupowaniu jaj (i masła!) to czy nie należałoby - tym bardziej - opublikować poradnik "Czy moja umowa o kredyt waloryzowany/indeksowany/

Przypominam, że mówimy o milionie kredytobiorców oraz o umowach o kredyty na ponad 100 miliardów złotych. Czy umiejętność kupowania jajek (i masła!) to naprawdę problem w ocenie UOKiK o wiele bardziej palący?

Jednocześnie uprzejmie Pana Prezesa zapytuję, czy wobec kompromitująco niskiej (średnio 2 tysiące miesięcznie) odwiedzalności strony internetowej https://finanse.uokik.gov.pl/chf w ocenie Pana Prezesa UOKiK nie musi już robić absolutnie nic więcej (poprzez na przykład emisję NIEODPŁATNYCH komunikatów i ostrzeżeń konsumenckich w mediach publicznych), aby próbować dotrzeć do około miliona konsumentów, którzy prawdopodobnie najczęściej nie są w ogóle świadomi tego, że ich umowy indeksowane, denominowane oraz waloryzowane mogą zawierać poważne wady prawne oraz abuzywne klazule, przez co zupełnie niepotrzebnie płacą oni co miesiąc do banku raty kredytu średnio o połowę wyższe, niż raty bankowi należne.

Wskazane powyżej informacje proszę przekazać na mój adres: ................................

Wyrażam zgodę na przetwarzanie moich danych osobowych zgodnie z ustawą z dnia 29 sierpnia 1997 r. o ochronie danych osobowych (Dz. U. z 2002 r. Nr 101 poz. 926, z późn. zm.).

......................................

[miejscowość, data]

.......................................................

[imię i nazwisko]