Arbiter Bankowy zgodnie z nazwą bierze stronę banku w sporze o klauzule abuzywne w umowie

[13 stycznia 2016]

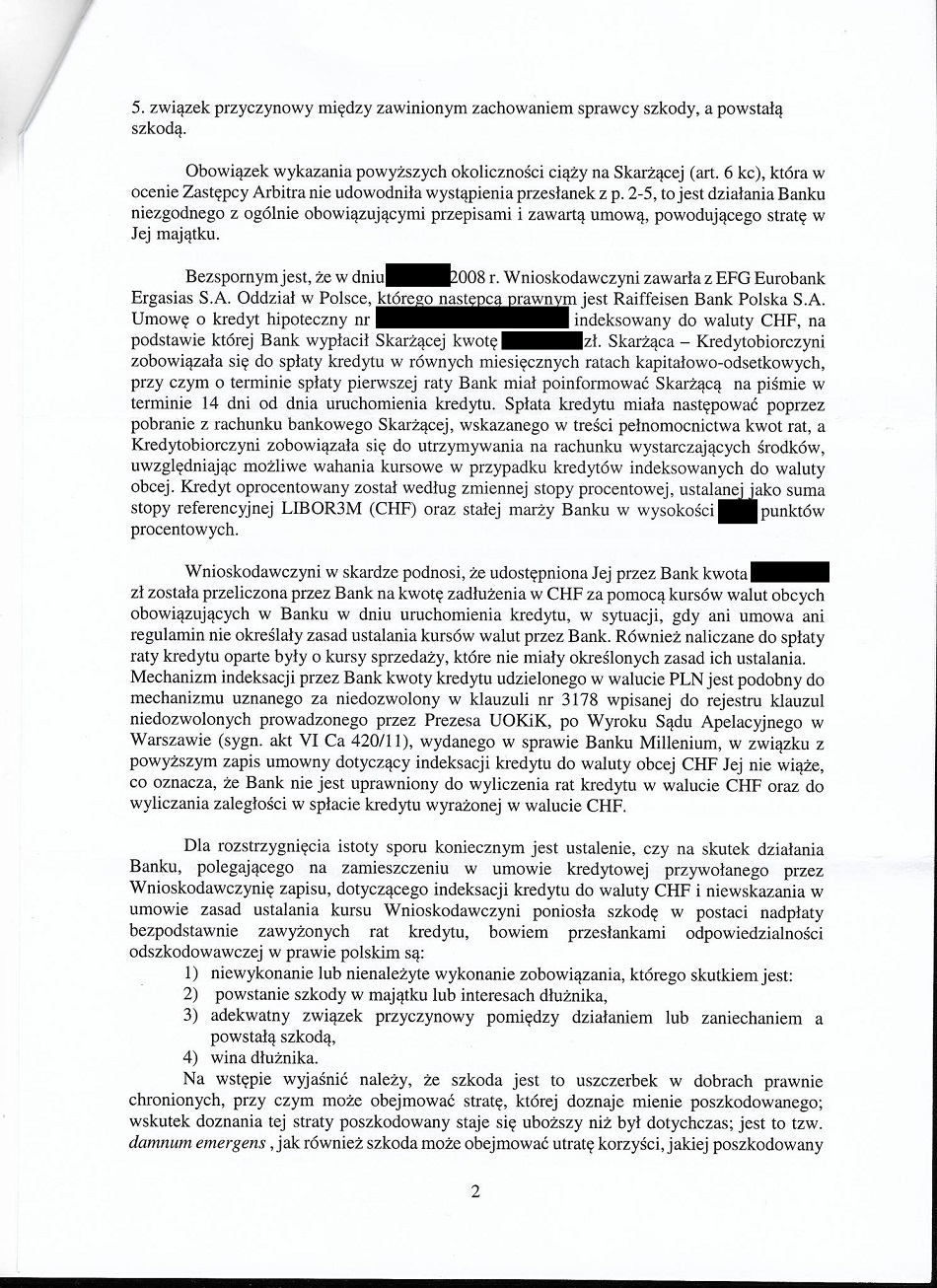

Kredytobiorczyni zaciągnęła w Polbanku kredyt hipoteczny, "indeksowany do waluty obcej CHF". Do umowy bank wpisał kwotę udzielonego kredytu w złotówkach, wypłacono klientce złotówki, ale kapitał do spłaty ustalono w walucie CHF wg kursu kupna CHF z tabeli kursowej banku z dnia uruchomienia kredytu.

Kredytobiorczyni nie zapłaciła kilku rat kredytu, po czym bank wypowiedział umowę i skierował sprawę do sądu (do dziś nie wiadomo, czy zdążył wystąpić o BTE, zanim umarło ostatecznie w listopadzie 2015).

Kredytobiorczyni odwołała się od wypowiedzenia umowy reklamacją, w której wnosiła o uznanie wypowiedzenia za bezzasadne, jako że na rachunku kredytu nie było żadnej zaległości w spłacie, a wręcz przeciwnie - była nadpłata wielokrotnie przewyższająca kwotę uznawaną przez bank za zaległość w spłacie kredytu. Nadpłata wzięła się stąd, że bank nie miał prawa rozliczać spłaty kredytu w ratach wyrażonych w walucie CHF po kursie z tabeli kursowej banku, jako że mechanizm indeksacji zastosowany przez bank naruszał interesy kredytobiorcy - konsumenta i był sprzeczny z dobrymi obyczajami, czego potwierdzeniem jest klauzula 3178 wpisana do rejestru UOKiK. Polbank zastosował identyczny mechanizm indeksacji jak Bank Millenium w zabronionej prawomocnie klauzuli.

Bank nie uznał reklamacji za zasadną argumentując, iż "udzielenie kredytu indeksowanego nie narusza rażąco interesów konsumenta oraz nie jest sprzeczne z dobrymi obyczajami", co oznacza, że nikt w banku tak naprawdę albo nie chciał, albo nie potrafił zrozumieć zarzutu postawionego bankowi w reklamacji, opartego nie o klauzulę 3178, ale wyłącznie o art. 385-1 kodeksu cywilnego.

Po odrzuceniu reklamacji kredytobiorczyni skierowała wniosek o rozstrzygnięcie sporu do Arbitra Bankowego.

Poniżej pełna treść orzeczenia Arbitra Bankowego.

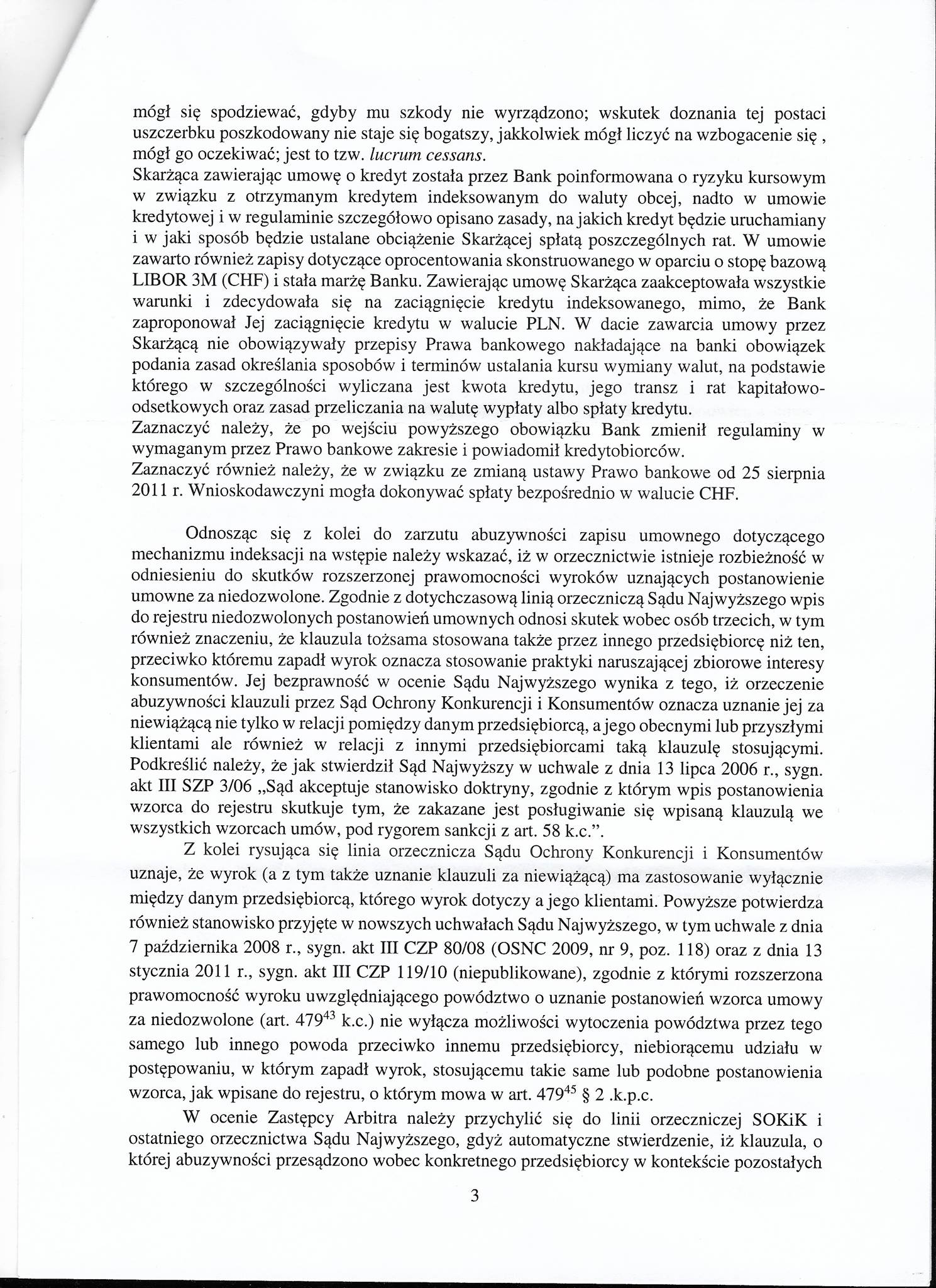

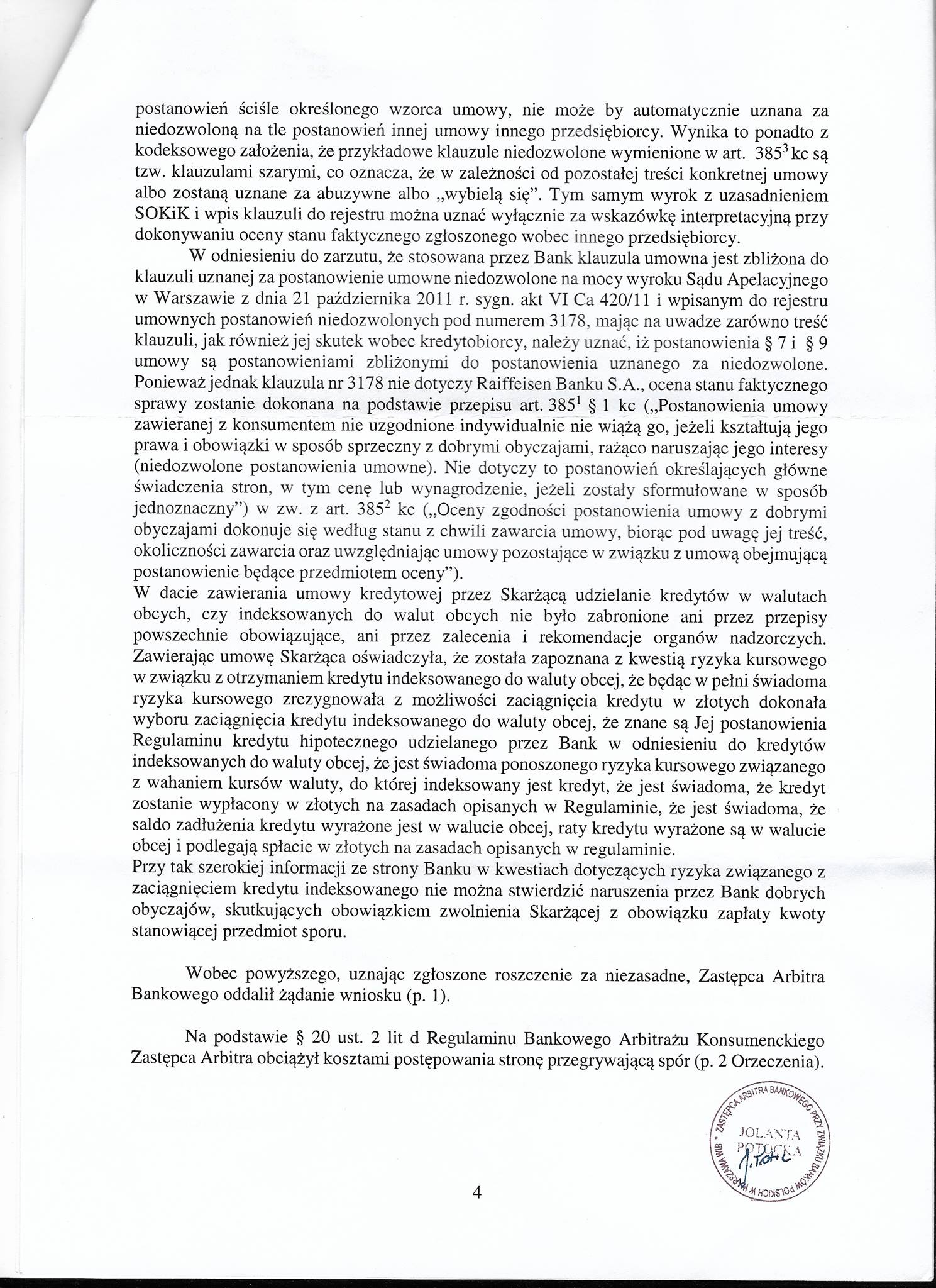

Trudno tu cokolwiek komentować. Arbiter nie rozumie (a może bardzo nie chce rozumieć?), na czym polega i z czym wiąże się abuzywność zapisów w umowie Polbanku wskazanych najpierw w reklamacji, a potem we wniosku do Arbitra. W ocenie Arbitra, pomimo że zapisy zawarte w umowie Polbanku są podobne do zapisów pochodzących z zabronionej (abuzywnej) klauzuli 3178 z rejestru UOKiK, to kredytobiorczyni była informowana o ryzyku kursowym, więc nie doszło do rażącego naruszenia interesów konsumenta, a poza tym w dacie zawarcia umowy prawo bankowe nie zabraniało zawierania umów o kredyty indeksowane.

Problem polega na tym, że pomimo identycznej sytuacji Banku Millenium, Sąd Ochrony Konkurencji i Konsumentów uznał, prawomocnie, klauzulę indeksacyjną nr 3178 za zabronioną i bez znaczenia było informowanie kredytobiorców przez bank o ryzyku kursowym oraz także nie było istotne, że prawo dopuszczało kredyty indeksowane w datach zawierania kwestionowanych umów z klientami Banku Millenium. Problem przecież polega zupełnie na czym innym - na dowolnym ustalaniu przez bank kursów walut. I tego właśnie Arbiter najwyraźniej bardzo mocno nie chciał zrozumieć. I prawdopodobnie dlatego ten Arbitraż nazywa się "Bankowy", a nie "Konsumencki"... :)