Aktualności

[23 września 2018]

Prezes Sądu Okręgowego w Opolu bardzo kreatywnie uwala kolejny wniosek o informację publiczną.

Sędziowie podlegli Panu Prezesowi mogą być dumni, że ich szef walczy jak lew, aby nikt się nie dowiedział, ilu z nich nie zna prawa...

http://odfrankujkredyt.info/?prezes-so-w-opolu-nie-chce-ujawnic-ilu-sedziow-so-w-opolu-nie-zna-prawa

__________________________

[14 sierpnia 2018]

Sąd Okręgowy w Rzeszowie w starciu z obowiązującym prawem:

http://odfrankujkredyt.info/?znajomosc-prawa-w-sadzie-okregowym-w-rzeszowie

a Sąd Okręgowy w Opolu w starciu z wnioskiem o informację publiczną... :)

http://odfrankujkredyt.info/?prezes-so-w-opolu-i-kopia-dokumentu-jako-informacja-przetworzona

__________________________

__________________________

[6 sierpnia 2018]

Na przykładzie Sądu Okręgowego w Opolu sprawdzamy, czy nadal zdarzają się sędziowie, którzy nie wiedzą, że w sporze konsumenta z bankiem konsument wnosi do kasy sądu opłatę (od pozwu lub od zarzutów do nakazu zapłaty) nie wyższą niż 1000zł.

http://odfrankujkredyt.info/?wniosek-do-prezesa-so-opole

__________________________

[13 lipca 2018]

Raport kredytowy z BIK za free? To banalnie proste - o ile oczywiście znasz swoje prawa. :)

http://odfrankujkredyt.info/?raport-kredytowy-z-bik-za-darmo

__________________________

[4 lipca 2018]

Kredytobiorco! Nie bądź "łosiem"! Nie pozwalaj prywatnej firmie (BIK) zarabiać na Twoich danych osobowych. :)

Wycofaj z BIK swoje "zgody marketingowe".

http://odfrankujkredyt.info/?wycofaj-z-bik-zgody-marketingowe

__________________________

[16 maja 2018]

Prawnik płakał, jak apelował... Prawnik Polbanku... :)

Pełna treść apelacji Polbanku po potężnym łomocie od sądu w pierwszej instancji.

http://odfrankujkredyt.info/?prawnik-plakal-jak-apelowal

__________________________

[20 kwietnia 2018]

Kolejna zagubiona pani sędzia. Mariola.

Pomóżmy Marioli zrozumieć, czym się Mariola zajmuje. Bo póki co Mariola chyba nie nadąża...

http://odfrankujkredyt.info/?pomozmy-marioli-zrozumiec-petycja-do-prezesa-so-w-lodzi

__________________________

[18 kwietnia 2018]

Prezes UOKiK mógłby poprzez media uświadomić milion oszukanych przez banki konsumentów, że mają wadliwie prawnie umowy frankowe. Ale tego nie zrobi. Bo nie uważa, aby to było konieczne.

Jaki kraj, taki prezes UOKiK?

__________________________

[2 kwietnia 2018]

Czas na emeryturę, Panie SSN Bączyk.

http://odfrankujkredyt.info/?petycja-do-prezydenta-rp-o-odeslanie-na-emeryture-ssn-baczyka

__________________________

[29 marca 2018]

UWAGA! Marek znowu walczy z garnkami i pościelą.

Wyślij swój wniosek do Marka i zapytaj go, kiedy zacznie walczyć z nieuczciwymi bankami:

http://odfrankujkredyt.info/?uokik-ostrzega-przed-nieuczciwymi-sprzedawcami-garnkow-i-poscieli

__________________________

[26 marca 2018]

Ciekawostka przyrodnicza. Pismo procesowe Polbanku w odpowiedzi na istotny pogląd Rzecznika Finansowego.

Klient wstrzymuje raty, bo ma nadpłatę na swoim kredycie indeksowanym. Bank wypowiada umowę i pozywa...

__________________________

[16 marca 2018]

UWAGA! Akcja charytatywna!

Pomóż Przemkowi. Wyślij mu wyrok, którego nie ma.

http://odfrankujkredyt.info/?pomoc-dla-przemka-z-zbp

__________________________

[9 marca 2018]

Jeszcze za wcześnie, aby napisać, że Gazeta Wyborcza kłamie. Dajmy im szansę i poprośmy o przedstawienie wyliczeń, na których opierała się Pani Redaktor Popiołek informując, że nieuczciwy kredyt frankowy jest nadal tańszy i atrakcyjniejszy, niż kredyt złotówkowy.

__________________________

[4 marca 2018]

Mamy niecodzienną okazję sprawdzić, czy Premier Morawiecki zgadza się z oskarżeniem o kłamstwo.

Więc skorzystajmy z tej okazji.

Dobrze jest wiedzieć, czy mamy premiera kłamczucha, czy nie. :)

http://odfrankujkredyt.info/?gazeta-pisze-premier-klamal-a-co-na-to-kprm

__________________________

[3 marca 2018]

__________________________

[18 lutego 2018]

Sąd Okręgowy w Warszawie uważa, że petycja z prośbą o dostarczenie sędziom wiedzy jest zamachem na niezawisłość sędziów, ale równocześnie szkolenie sędziów przez znanego wielbiciela "redukcji utrzymującej skuteczność", czyli przez SSN Bączyka, już takim zamachem ponoć absolutnie nie jest.

Pytamy więc Panią Prezes, dlaczego petycja jest zamachem, a szkolenie sędziów przez SSN Bączyka nie jest.

I o parę innych spraw przy okazji również pytamy

http://odfrankujkredyt.info/?dlaczego-ssn-baczyk-nie-gwalci-niezawislosci-sedziow-a-petycja-gwalci

__________________________

[16 lutego 2018]

Sąd Okręgowy w Warszawie uważa, że nie może przekazywać sędziom materiałów szkoleniowych w ramach petycji składanych przez obywateli, ponieważ naruszałoby to sędziowską niezawisłość.

Równolegle ten sam Sąd Okręgowy organizuje dla swoich sędziów szkolenie prowadzone przez sędziego Sądu Najwyższego i to już nie jest traktowane jako zamach na niezawisłość sędziów.

http://odfrankujkredyt.info/?sad-okregowy-w-warszawie-wyjasnia-dlaczego-petycja-nie-jest-petycja

__________________________

[14 lutego 2018]

Rzecznik Sądu Najwyższego rzekł był, że sąd oceniając spór między bankiem a frankowiczem, powinien brać pod uwagę interes banku oraz interes skarbu państwa. Niestety nie wspomniał ani słowem, że przede wszystkim obowiązujące prawo powinien brać pod uwagę.

Stąd konieczna jest nasza interwencja w formie petycji do Pani Prezes Sądu Najwyższego.

http://odfrankujkredyt.info/?petycja-do-prezesa-sn-w-zwiazku-z-wypowiedzia-ssn-laskowskiego

__________________________

[4 lutego 2018]

Pisaliśmy do Pani Beaty, do wiadomości Pana Jarosława.

Dziś piszemy już bezpośrednio do Pana Jarosława.

Może on sprawi, że prace nad uchyleniem haniebnego przepisu art. 485. §3. kpc nie będą się w rządzie wlekły w nieskończoność.

http://www.odfrankujkredyt.info/?list-do-prezesa-pis-w-sprawie-trybu-nakazowego

__________________________

[1 lutego 2018]

Pani była premier Beata Szydło została właśnie powołana na funkcję przewodniczącej Komitetu Społecznego Rady Ministrów, który ma podejmować działania "służące poprawie sytuacji polskich rodzin".

Sytuację polskich rodzin z pewnością bardzo by poprawiło odebranie bankom możliwości pozywania polskich rodzin na podstawie kłamliwych "wyciągów z ksiąg bankowych" zawierających nieprawdziwą informację o nieistniejącym długu.

Czekamy na to już ponad rok - obecnie właśnie tak bardzo naszemu Rządowi zależy na poprawianiu sytuacji polskich rodzin...

Napiszmy więc do Pani Premier i poprośmy ją, żeby się wykazała i poprawiła sytuację polskich rodzin szybko doprowadzając do odebrania bankom możliwości pozywania nas w trybie nakazowym na podstawie zmyślonego "wyciągu z ksiąg bankowych".

__________________________

[24 stycznia 2018]

Od dziś będziemy sobie zadawać pytanie, co chce przed nami ukryć Sąd Okręgowy w Warszawie, który nie chce się podzielić materiałami ze szkolenia SSN Bączyka dla sędziów sądów warszawskich.

http://www.odfrankujkredyt.info/?czego-sie-boi-sad-okregowy-w-warszawie

__________________________

[20 stycznia 2018]

Sąd Okręgowy w Warszawie stwierdza, że petycje o przekazanie sędziom materiałów uzupełniających ich wiedzę z zakresu praw ochrony konsumentów, nie są petycjami.

Równocześnie prezes sądu, w przypadku stwierdzenia niejednolitości linii orzeczniczej, powinien przeprowadzić analizę tej sytuacji i zaraportować ją do Pierwszego Prezesa Sądu Najwyższego.

Zapytajmy więc Panią Prezes SO w Warszawie o to, który akt prawny zabrania przekazywania jej sędziom materiałów szkoleniowych otrzymanych za pomocą petycji oraz poprośmy Panią Prezes o dokumenty z wynikami analizy poziomu jednolitości orzecznictwa w jej sądzie w zakresie kredytów frankowych.

Jeśli Pani Prezes takową niejednolitość stwierdziła, o co nie trudno, biorąc pod uwagę np. to, co się wyprawia w wydziale pierwszym, kierowanym przez męża prawniczki reprezentującej banki w sądach, w porównaniu do innych wydziałów cywilnych tego sądu, to powinna wykryte problemy z jednolitością zaraportować Pierwszemu Prezesowi Sądu Najwyższego, do czego zobowiązuje ją ustawa prawo o ustroju sądów powszechnych.

__________________________

[19 stycznia 2018]

Skoro petycja o czasowe odsunięcie wykazującego braki w wiedzy sędziego od orzekania (do czasu, aż te braki uzupełni) nie jest petycją, ponieważ w kompetencjach prezesa sądu nie leży ani czasowe odsuwanie sędziów od orzekania, ani nawet dostarczanie sędziom materiałów szkoleniowych, które mogą sędziemu pomóc uzupełnić braki w jego wiedzy, to w takim razie konieczna jest petycja do Ministra Sprawiedliwości o poszerzenie kompetencji prezesa sądu.

__________________________

[14 stycznia 2018]

Pytamy Panią Pierwszą Prezes Sądu Najwyższego o wszystkie dokumenty związane z dziwnym, tajnym (!!!) szkoleniem dla sędziów, które w dniu 13 grudnia 2017 przeprowadził w Warszawie niejaki SSN Bączyk, znany z sympatii dla sprzecznej z dyrektywą unijną 93/13 koncepcji "redukcji utrzymującej skuteczność" aby bank jak mniej bolała kara za nieuczciwą grę z konsumentem.

http://www.odfrankujkredyt.info/?wniosek-o-informacje-publiczna-do-sadu-najwyzszego

__________________________

[12 stycznia 2018]

Po naszej akcji z listopada (listy do Ministra Sprawiedliwości) sam Prezes Kaczyński pyta Ministerstwo Sprawiedliwości o błędne orzeczenia sądów w sprawach "frankowych".

http://www.odfrankujkredyt.info/?prezes-kaczynski-pyta-ms-o-wadliwe-wyroki

__________________________

[3 stycznia 2018]

Opowiadanie bajek czasem kończy się tak, że trzeba się przyznać, że to były bajki. I niejaka Komisja Nadzoru Finansowego musiała przyznać, że pan [były] dyrektor Banasiak opowiadał publicznie bajki o kredytach frankowych...

http://www.odfrankujkredyt.info/?knf-czyli-bajki-dyrektora-banasiaka

__________________________

[31 grudnia 2017]

Dowolność ustalania przez banki spreadów w swoich tabelach kursowych, to nie jest jedyny argument przemawiający za abuzywnością klauzul umownych odwołujących się do tabel kursowych banku i kursów kupna oraz sprzedaży w umowach kredytów "frankowych".

Banki nie tylko mogły nieuczciwie zarabiać na spreadach. Mogły również w razie potrzeby "cudownie" rozmnażać swoje tabele kursowe, a żadna "frankowa" umowa tego im nie zabraniała. Szkoda, że nadal są sędziowie, którzy tego nie rozumieją...

http://www.odfrankujkredyt.info/?ile-tabel-kursowych-moze-miec-jeden-bank

__________________________

[20 grudnia 2017]

Czy ustawa o petycjach nie dotyczy prezesów sądów?

Sąd Okręgowy w Warszawie pierwsze petycje od nas (o przekazanie sędziom materiałów szkoleniowych) otrzymał w styczniu 2017.

A do dziś strona sądu z petycjami świeci pustkami: http://bip.warszawa.so.gov.pl/artykuly/1451/petycje

Zapytajmy więc Panią Prezes Sądu Okręgowego w Warszawie, czy w jej ocenie ustawa o petycjach jej nie dotyczy.

http://www.odfrankujkredyt.info/?czy-ustawa-o-petycjach-nie-obejmuje-sadow

__________________________

[19 grudnia 2017]

Sąd Apelacyjny w Szczecinie odpowiedział na naszą petycję z listopada udając, że petycja składała się wyłącznie z punktu pierwszego, zawierającego prośbę o odsunięcie od orzekania sędziów, którzy nie umieją badać abuzywności. A petycja zawierała również prośbę o przekazanie sędziom materiałów uzupełniających ich wiedzę.

Skoro tak, to wysyłamy drugą wersję tej petycji, w której nie ma już prośby o odsunięcie sędziów od orzekania.

http://www.odfrankujkredyt.info/?petycja-do-sa-w-szczecinie-wersja-druga-udoskonalona

__________________________

[18 grudnia 2017]

Wigilia się zbliża, więc dziś "Świąteczne Dzieło Pomocy Ewie" - taka akcja. Charytatywna. :)

http://www.odfrankujkredyt.info/?pomagamy-sso-ewie-ligon-krawczyk-zrozumiec-czym-jest-abuzywnosc-w-umowach-frankowych

__________________________

[8 grudnia 2017]

Pan Jacek jest sędzią.

Pan Jacek został przez swojego Prezesa Sądu wyznaczony do orzekania w sprawach frankowych.

Pan Jacek póki co niewiele rozumie z materii, którą przyszło mu się, z polecenia Prezesa Sądu, zajmować.

Pomóżmy Panu Jackowi...

http://www.odfrankujkredyt.info/?pomoc-dla-sso-jacka-bajaka

__________________________

[7 grudnia 2017]

Zgłaszasz do UOKiK, że bank narusza zbiorowe interesy konsumentów.

I co robi UOKiK?

No właśnie... Problem w tym, że nic nie robi...

http://www.odfrankujkredyt.info/?oto-jak-uokik-w-praktyce-chroni-konsumentow

__________________________

[26 listopada 2017]

A dzisiaj zapis audio zeznań kredytobiorcy pozwanego przez Raiffeisen Polbank o wypowiedziany kredyt frankowy.

http://www.odfrankujkredyt.info/?jak-zeznawac-w-sadzie-gdy-bank-pozywa-o-kredyt-frankowy

__________________________

[23 listopada 2017]

Masz kredyt gotówkowy w Deutsche Banku wzięty w okolicach roku 2014?

Sprawdź, czy to nie taka sama umowa - z "warunkiem uruchamiającym prawo banku do dokonania zmiany oprocentowania"... :)

Być może masz kredyt darmowy (bez odsetek i bez prowizji), tylko jeszcze o tym nie wiesz...

__________________________

[17 listopada 2017]

Musimy także pomóc Prezesowi Sądu Okręgowego w Łodzi. Być może nie ma on pojęcia, jakie braki w elementarnej wiedzy wykazują jego niektórzy podwładni.

http://www.odfrankujkredyt.info/?pomagamy-sadowi-okregowemu-w-lodzi-uzupelnic-wiedze-na-temat-oceny-abuzywnosci-postanowien-umownych

__________________________

[12 listopada 2017]

Musimy pomóc Prezesowi Sądu Apelacyjnego w Szczecinie. Być może nie ma on pojęcia, jakie braki w elementarnej wiedzy wykazują jego niektórzy podwładni.

__________________________

[8 listopada 2017]

Nieuczciwość... Niby wiemy, co to słowo oznacza. Ale Raiffeisen Polbank wie jeszcze lepiej... :)

http://www.odfrankujkredyt.info/?raiffeisen-na-nowo-definiuje-pojecie-nieuczciwosci

A Ministrowi Sprawiedliwości się nie spieszy... On ma czas... On poczeka...

Niestety obywatele Polski krzywdzeni sprzecznymi z prawem wyrokami sądów tego czasu nie mają.

Ponad rok temu Minister Sprawiedliwości otrzymał petycję, w której wnioskowaliśmy o pilne szkolenia dla sędziów.

Szkoleń jak nie ma tak nie ma. Może będą... W przyszłym roku...

__________________________

[19 października 2017]

__________________________

[14 października 2017]

[11 października 2017]

Załóż sobie bank.

Rozdaj na prawo i lewo kilkadziesiąt miliardów wirtualnych złotówek w postaci kredytów, przymykając oko na zdolność kredytową kredytobiorców.

Doprowadź bank na skraj bankructwa.

Na co wtedy możesz liczyć od Państwa Polskiego?

Na zwolnienie z obowiązku odprowadzania podatku od instytucji finansowych.

Fajnie, prawda? :)

http://www.odfrankujkredyt.info/?wsparcie-budzetu-panstwa-dla-banku-z-problemami-finansowymi

__________________________

[8 października 2017]

Czy banki pseudofrankowe wreszcie zaczynają mięknąć?

Czyżby efekt kolejnych przegrywanych spraw w sądach?

Oto "oferta umorzeniowa" od Polbanku (czyli Raiffeisena)... ;)

http://www.odfrankujkredyt.info/?oferta-umorzeniowa-od-banku-raiffeisen-polbank

__________________________

[6 października 2017]

Po skandalicznej odpowiedzi KPRM na skargę dotyczącą "nicnierobienia" UOKiK w sprawie bankowego bezprawia, mamy dziś 20 bardzo ważnych pytań do Pani Premier.

Odpowiedzi na te pytania pozwolą nam zrozumieć, jakie oparcie w obowiązującym prawie mają kontrowersyjne tezy wygłoszone przez KPRM w odpowiedzi na skargę uznającej ją za bezzasadną.

Brak odpowiedzi albo odmowa udzielenia odpowiedzi będzie świadczyć o tym, że takie podstawy prawne dla uznania skargi na bezczynność UOKiK za bezpodstawną po prostu nie istnieją...

__________________________

[2 października 2017]

A dziś dla odmiany... zaproszenie do sądu :)

UWAGA - pozew przeciw Raiffeisen Polbank!

Zapraszamy w imieniu powoda na drugą (i najprawdopodobniej ostatnią) rozprawę przeciwko Raiffeisen Polbank, która odbędzie się dnia 11 października 2017r. o godz. 10.10.

Sygnatura sprawy II C 2982/16, sala 135.

Sąd Rejonowy Warszawa - Wola

ul Kocjana 3

II Wydział Cywilny.

Inicjator pozwu dysponuje opinią biegłego sądowego, która potwierdza kwotę dochodzoną w pozwie, jest wydany istotny pogląd UOKiK, który masakruje umowę indeksowaną Polbanku. Jest także oświadczenie Rzecznika Finansowego zawierające jego pogląd istotny dla sprawy, które także miażdży Polbank (czyli obecnie Raiffeisen) za tego niebywałego gniota prawnego, który ten bank nazywa umową o kredyt indeksowany.

Materiał dowodowy został już wyczerpany, a powód przewiduje ogłoszenie wyroku na rozprawie lub termin ogłoszenia wyroku do 14 dni.

Zapraszamy wszystkich zainteresowanych, którzy mają podobne sprawy w sądach lub którzy planują je mieć w niedalekiej przyszłości.

Wydarzenie to powinno szczególnie zainteresować kredytobiorców Polbanku z umową o kredyt indeksowany, oparty o regulamin 2007HL0102.

[27 września 2017]

__________________________

[14 września 2017]

[13 września 2017]

[12 września 2017]

[10 września 2017]

17 lipca UOKiK otrzymał listę pytań związanych z odmową wszczęcia postępowania wobec banku Raiffeisen Polbank, który sprzecznie z dobrymi obyczajami wypowiada umowy kredytowe, przez co narusza zbiorowe interesy konsumentów, czyli stosuje praktykę prawnie zabronioną przez artykuł 24 ustawy o ochronie konkurencji i konsumentów.

Do tej pory odpowiedzi brak. Ciekawe, dlaczego...

__________________________

[10 września 2017]

Pamiętacie akcję "jedno pytanie zamiast 22 pytań"? Do dziś UOKiK nie raczył nam odpowiedzieć.

Trzeba się więc Prezesowi przypomnieć.

Jak to zrobić?

Forwardujecie Waszego wysłanego ponad miesiąc temu maila jeszcze raz na te same adresy (w tym koniecznie nik@nik.gov.pl ale można również tym razem dodać sprm@kprm.gov.pl czyli kancelarię prezesa rady ministrów, bo Pani Premierka jest szefową Prezesa Marka, który nie chciał nam udzielić do tej pory odpowiedzi) i piszecie coś w stylu:

"Uprzejmie przypominam, że do dziś nie otrzymałam/otrzymałem odpowiedzi na moje poniższe JEDNO pytanie zadane Panu Prezesowi UOKiK.

Czy w ocenie Urzędu Urząd nie jest zobowiązany do udzielania odpowiedzi obywatelowi, który próbuje się dowiedzieć, dlaczego urząd powołany do ochrony konsumentów nie chroni tych konsumentów tak, jak należy?

Jaki przepis obowiązującego prawa pozwala Urzędowi pozostawić moje pytanie bez odpowiedzi? Wnoszę o jego wskazanie.

Z poważaniem.

........................."

http://www.odfrankujkredyt.info/?uokik-ignoruje-liste-24-pytan-do-prezesa-niechciala

__________________________

[9 września 2017]

Od wielu miesięcy Prezes UOKiK konsekwentnie odmawia konsumentom podejmowania wobec banków działań, które mogłyby rozwiązać problem kredytów odnoszonych do walut obcych. Odmawia, ale przy tym nie powołuje się na żadne podstawy prawne.

Dajmy więc Panu Prezesowi szansę, aby nam wreszcie wyjaśnił, dlaczego nie może, choć przecież tak bardzo chce.

Bo póki co niestety wygląda raczej na to, że może, ale nie chce...

__________________________

[7 września 2017]

UOKiK nie wyemituje w mediach ostrzeżeń dla konsumentów o kredytach "frankowych". Dlaczego?

Powody tej odmowy poznacie tutaj: http://www.odfrankujkredyt.info/?uokik-nie-wyemituje-w-mediach-komunikatow-dla-konsumentow-o-wadach-prawnych-kredytow-frankowych

__________________________

[24 sierpnia 2017]

Raiffeisen Polbank znowu wyznacza standardy. Tym razem jeśli chodzi o hipokryzję... A może o schizofrenię?

__________________________

[23 sierpnia 2017]

Pomimo, że ustawa o Rzeczniku Finansowym obowiązuje już od niemal dwóch lat, banki nadal nie umieją zgodnie z prawem informować o opóźnieniu w odpowiedziach na reklamacje.

Taki na przykład Raiffeisen Polbank to już na pewno nie umie. :)

Warto wykorzystać sytuację, w której bank się nam tak ładnie podkłada.

__________________________

[20 sierpnia 2017]

Kancelaria Prezydenta RP odpowiada na nasze listy z 4 sierpnia: http://www.odfrankujkredyt.info/?odpowiedz-kancelarii-prezydenta-na-list-z-4-sierpnia-2017r

__________________________

[11 sierpnia 2017]

Dwóch panów profesorów pisze na zlecenie Związku Banków Polskich opinię, w której panowie stwierdzają, że banki ponoszą takie samo ryzyko kursowe przy umowie indeksowanej/denominowanej, jak kredytobiorcy.

I to tylko jeden z absurdów, którymi przesycony jest ten dokument...

A jako że powyższa opinia sprawia wrażenie pisanej w imieniu Uniwersytetu Szczecińskiego, to pytamy Rektora tej uczelni, czy faktycznie to jest opinia uczelni, czy jedynie prywatne poglądy dwóch panów, którzy przy okazji na tej uczelni sobie pracują.

__________________________

[10 sierpnia 2017]

Czy można mieć pretensje o to, że list otwarty jest... otwarty?

Jeśli jest się Biurem Informacji Kredytowej, to można. :)

http://www.odfrankujkredyt.info/?biuro-informacji-kredytowej-czyli-pretensje-o-otwarty-list-otwarty

__________________________

[8 sierpnia 2017]

Czy banki w Polsce aby na pewno szanują prawomocne wyroki sądów?

http://www.odfrankujkredyt.info/?raiffeisen-polbank-ignoruje-prawomocny-wyrok

__________________________

[8 sierpnia 2017]

Bank też można sobie wykształcić. Taki np. Raiffeisen Polbank wreszcie zrozumiał, co nie jest podstawą prawną:

http://www.odfrankujkredyt.info/?raiffeisen-uczy-sie-czym-jest-podstawa-prawna

__________________________

[4 sierpnia 2017]

Pan Andrzej znowu wspiera banki. Napiszmy więc do niego i zapytajmy, co pozwala mu traktować pseudofrankowe nibykredyty jako zgodne z prawem.

http://www.odfrankujkredyt.info/?andrzej-duda-znowu-pomaga-bankom

__________________________

[30 lipca 2017]

Jak reagować, gdy po naszym zgłoszeniu, że bank nas oszukuje, UOKiK odsyła nas "na drzewo"?

http://www.odfrankujkredyt.info/?jak-zareagowac-gdy-uokik-odmawia-wszczecia-postepowania-wobec-banku

__________________________

[29 lipca 2017]

Prezes UOKiK permanentnie odmawia nam - konsumentom - ścigania banków za sprzeczne z dobrymi obyczajami wykonywanie umów pseudofrankowych. Stosuje przy tym zupełnie absurdalną argumentację, że niby to nie odróżnia wypłaty kredytu od comiesięcznego wykonywania umowy, albo że aby orzec sprzeczność z dobrymi obyczajami, trzeba rzekomo stwierdzić abuzywność.

Pora więc najwyższa zapytać wprost szefową Prezesa UOKiK, co ona myśli o tym, co wyprawia jej podwładny, który najwyraźniej bardzo nie chce chronić konsumentów.

Propozycję pisma ze skargą do Pani Premier na odmowę wykonywania swoich ustawowych obowiązków przez Prezesa UOKiK znajdziecie tutaj:

__________________________

[25 lipca 2017]

Kontynuujemy akcję "jedno pytanie - jedna odpowiedź" do Pana Prezesa UOKiK.

Tym razem pytamy o sprzeczność z dobrymi obyczajami klauzuli w umowie - stwierdzoną przez Pana Prezesa w "istotnym poglądzie".

Dlaczego to robimy? Bo Pan Prezes, wydaje się, że niezmiennie bardzo nie chce zauważyć związku między sprzecznością z dobrymi obyczajami klauzuli w umowie, a wykonywaniem przez bank umowy - w związku z tym - sprzecznie z dobrymi obyczajami.

Może to jedno jedyne pytanie pomoże Panu Prezesowi zauważyć ten związek...

__________________________

[19 lipca 2017]

Wysyłaliście do Prezesa UOKiK 24 pytania, na podstawie których moglibyśmy się dowiedzieć, czemu Prezes UOKiK nie reaguje na sprzeczne z dobrymi obyczajami wykonywanie przez banki umów pseudofrankowych?

Dostaliście z UOKiK odpowiedź w stylu "Pomidor"?

To teraz możecie wysłać skargę do Prezesa Rady Ministrów, w której wnosicie o zdyscyplinowanie Prezesa UOKiK do grzecznego odpowiadania na pytania, które mu grzecznie zadajemy.

__________________________

[15 lipca 2017]

Już nie tylko banki odpowiadają na reklamacje "Pomidor!". Teraz do tej zabawy dołączył także UOKiK...

Mamy już odpowiedź Urzędu "Ochrony" Konsumentów na nasze 24 pytania.

To znaczy, nie mamy... Bo dostaliśmy klasycznego "pomidora".

http://www.odfrankujkredyt.info/?uokik-ignoruje-liste-24-pytan-do-prezesa-niechciala

__________________________

[11 lipca 2017]

Kredyt "frankowy" rozkłada ryzyko kursowe symetrycznie na obie strony umowy (bank oraz kredytobiorcę) - trudno chyba o większą bzdurę, którą niestety można usłyszeć na sali sądowej. Takie są obecnie polskie realia - co gorsza, nawet w sądach apelacyjnych.

Walczmy z bzdurami na salach sądowych. Edukujmy sędziów.

__________________________

[10 lipca 2017]

Skoro Pan Prezes UOKiK się chwali, że coś robi, to my Pana Prezesa Pytamy, co nam to da...

List z pytaniami znajdziecie TUTAJ.

__________________________

[27 czerwca 2017]

Co się wydarzy, gdy do Rzecznika Finansowego wyślemy wniosek o nałożenie na bank kary finansowej za odpowiedź na reklamację niezgodną z ustawą o Rzeczniku Finansowym?

Odpowiadamy: nic się nie wydarzy. Kompletnie nic. Banki w Polsce są obecnie nietykalne.

Takie właśnie "NIC" zostało dziś opisane TUTAJ.

__________________________

[25 czerwca 2017]

Już wiemy, po co była w UOKiK potrzebna "pogłębiona analiza" naszych zgłoszeń, że banki naruszają zbiorowe interesy konsumentów.

Ona była po to, aby te zgłoszenia uwalić.

Analiza niby pogłębiona, ale argumenty dla uwalenia niedorzeczne, żeby nie powiedzieć: absurdalne.

Oczywiście w odpowiedzi ślemy do UOKiK kolejne pytania i już tradycyjnie Najwyższa Izba Kontroli do wiadomości.

Po szczegóły odsyłamy TUTAJ.

__________________________

[21 czerwca 2017]

Był taki pomysł (lansowany przez pewne stowarzyszenie), aby zgłaszać do UOKiK kłamstwa, jakie banki wypisują w odpowiedziach na reklamacje.

Teraz już wiemy, co czeka konsumenta, który ufnie zwróci się do UOKiK ze zgłoszeniem takiej właśnie, niecnej praktyki, stosowanej przez bank.

Po szczegóły odsyłamy TUTAJ.

__________________________

[19 czerwca 2017]

W ostatnich kilkunastu dniach Prezes UOKiK otrzymał serię petycji dotyczących kredytów pseudofrankowych.

Czego dotyczyły te petycje?

O tym informujemy TUTAJ.

__________________________

[18 czerwca 2017]

List kredytobiorcy do Prezesa UOKiK - w sprawie akcji informacyjnej prowadzonej przez RPO przy "współpracy" z UOKiK.

Aby wysłać własną kopię listu, kliknij TUTAJ.

__________________________

[17 czerwca 2017]

__________________________

[16 czerwca 2017]

24 pytania do Prezesa UOKiK.

Wysyłamy.

Po prostu.

Aby wysłać, kliknij TUTAJ.

__________________________

[14 czerwca 2017]

Zgłoszenia naruszania zbiorowych interesów konsumentów przez banki wysyłane przez nas do UOKiK od 10 maja wymagają "pogłębionej analizy".

Może to trochę naiwne myślenie, ale być może stwarza to nadzieję, że w podejściu UOKiK do bankowego bezprawia być może wreszcie coś się powoli zmienia.

Cały tekst na ten temat znajdziecie TUTAJ.

__________________________

[13 czerwca 2017]

Dwie reklamacje. W sumie 7+11 pytań do banku Raiffeisen. Pytań, które nigdy wcześniej nie były bankowi zadawane.

Co odpowiada bank? Stanowisko banku było już wielokrotnie przedstawione... Bank wielokrotnie wypowiadał się w sprawie... Zawiadamiamy, że stanowisko Banku nie uległo zmianie...

A co mówi prawo? Odpowiedź na reklamację powinna zawierać uzasadnienie faktyczne i prawne, chyba że reklamacja została rozpatrzona zgodnie z wolą klienta, oraz wyczerpującą informację na temat stanowiska podmiotu rynku finansowego w sprawie skierowanych zastrzeżeń, w tym wskazanie odpowiednich fragmentów wzorca umowy lub umowy (art. 9 ustawy o Rzeczniku Finansowym).

No ale gdy jest się bankiem działającym w Polsce, to prawa przestrzegać przecież nie trzeba...

Zarówno obie reklamacje jak i krótka odpowiedź banku znajdziecie TUTAJ.

__________________________

[12 czerwca 2017]

Policzenie samodzielnie nadpłaty dla kredytu indeksowanego, to naprawdę nic trudnego.

No może prawie samodzielnie, jeśli kredyt był wypłacony w transzach... :)

Jak wyliczyć nadpłatę, przeczytacie TUTAJ.

__________________________

[11 czerwca 2017]

Przestajesz płacić swoje pseudofrankowe raty, bo masz nadpłatę. Bank wpisuje do BIK, że nie spłacasz regularnie kredytu, potem wypowiada umowę kredytową, a następnie pozywa Cię o zapłatę.

Wygrywasz w sądzie. Wyrok staje się prawomocny.

Co się wtedy dzieje z danymi na Twój temat w BIK?

Zobaczcie (TUTAJ), jak Raiffeisen zaktualizował BIK po prawomocnym laniu, jakie dostał w sądzie.

__________________________

[5 czerwca 2017]

Ministerstwo Finansów, stawiając się w roli adwokata KNF, wyjaśnia, że KNF nic nie może, bo art. 138 ust. 7 ustawy prawo bankowe zakazuje Komisji ingerować w już zawarte przez banki umowy z klientami.

Wynikałoby z tego, że polskie prawo mówi:

"Jeśli bank podpisze z klientami setki tysięcy bezprawnych umów kredytowych, zanim KNF zajarzy, że te umowy są bezprawne, to potem Nadzór może już bankowi nagwizdać".

Czy na pewno tak należy rozumieć art. 138 ust. 7 ustawy prawo bankowe? Pytamy o to KNF, a do wiadomości pytania te dostaje oczywiście Najwyższa Izba Kontroli.

Pismo z listą 12 pytań do KNF - gotowe do podpisania i wysłania - znajdziecie TUTAJ.

__________________________

UWAGA!

Warszawa 12 czerwca.

Spotkanie informacyjne w sprawie kredytów „frankowych”

Spotkanie organizowane przez Rzecznika Praw Obywatelskich - czyli jeden z dwóch urzędów (drugim jest Rzecznik Finansowy), któremu chyba rzeczywiście naprawdę zależy na konkretnej pomocy oszukanym przez banki.

Szczegóły znajdziecie na stronie RPO pod tym adresem:

__________________________

[2 czerwca 2017]

"...w momencie wypłaty środków z kredytu." - napisał sobie kiedyś Polbank w regulaminie 2007HL0102.

I chyba ma teraz problem... :)

Dlaczego ma problem, wyjaśniamy TUTAJ.

__________________________

[17 maja 2017]

A dziś reklamacja czyli 8 niewygodnych pytań do banku o kalkulację całkowitego kosztu w umowie (CKK).

Gotowiec do wzięcia TUTAJ. :)

__________________________

[15 maja 2017]

Takie jaja tylko w UOKiK. Dosłownie.

"Jak kupować jaja kurze i masło" - w ten sposób UOKiK troszczy się o konsumentów. Taki oto - bez wątpienia kluczowy dla życia przeciętnego konsumenta - poradnik opracowali, zapewne w pocie urzędniczych czół, nasi kochani "rycerze ochrony konsumentów" z UOKiK, w marcu 2016.

Jednocześnie do dziś nie doczekaliśmy się na przykład poradnika "Jak odnaleźć wady prawne w mojej umowie o kredyt frankowy". Bo i po co? W końcu to jedynie milion konsumentów i kredyty jedynie na trochę ponad 100 miliardów złotych.... Kto by się tam przejmował... Zwłaszcza w Urzędzie "Ochrony" Konkurencji i Konsumentów... Ale za to kupowanie jajek i masła to zupełnie co innego. Tu bezwzględnie należy informować, ostrzegać, uświadamiać...

Komunikatów i ostrzeżeń w mediach również nie ma, ponieważ banki już takich kredytów nie udzielają, więc nie istnieje zagrożenie związane z zawieraniem takiej umowy. Logiczne, prawda? :)

Nieważne, że ponad pół miliona takich umów niesie ze sobą zagrożenia związane z ich wykonywaniem - ważne, że nie ma już zagrożenia związanego z zawieraniem. Dlatego też żadne ogłoszenia w mediach nie są potrzebne. Taki właśnie jest UOKiK - Urząd (teoretycznej) Ochrony Konkurencji i Konsumentów...

Więcej o jajach w UOKiK przeczytacie TUTAJ. Jest tam również kolejny wniosek o informację publiczną do złożenia w UOKiK, do wiadomości Najwyższej Izby Kontroli...

__________________________

[14 maja 2017]

A gdyby tak sprawić, aby banki zamiast polujących dziś na nas myśliwych stały się nagle zwierzyną łowną w polowaniu, w którym nabitą bronią dysponuje prokuratura?

Przecież wymuszanie na nas - pod groźbą wypowiedzenia umowy (co jest niczym innym jak terrorem psychicznym) - rat w walucie obcej, której w naszych umowach nigdy nie było, to nic innego jak przestępstwo z art. 286 kodeksu karnego - a na samo wymuszenie (przemocą psychiczną) także ma swój paragraf: 291 kk. Zamiast pozywać bank, lub czekać aż bank nas pozwie, może powinniśmy po prostu zgłaszać w prokuraturze, że podejrzewamy popełnienie przez bank przestępstwa z art. 286 oraz 291kk?

Zwłaszcza że będąc stroną pokrzywdzoną w takim postępowaniu możemy złożyć wniosek "O ORZECZENIE OBOWIĄZKU NAPRAWIENIA (przez bank) SZKODY W TRYBIE ART. 46 KODEKSU KARNEGO". Jeśli wykonywanie umowy kredytowej wbrew prawu prowadzące de facto do okradania kredytobiorców przez banki nie jest przestępstwem, to co nim jest?

Gdyby takie postępowania były umarzane, to tak naprawdę powinny być umarzane wszystkie zawiadomienia o kradzieżach i oszustwach, gdzie ofiara zna swojego oszusta lub złodzieja. Czy jeśli Was ktoś okradnie, to prokurator powie "Idź Pan do sądu i złóż pozew cywilny przeciw złodziejowi o odzyskanie tego, co Panu ukradł"?

Szczegóły znajdziecie TUTAJ.

__________________________

[11 maja 2017]

Kuriozalnego uzasadnienia KPRM dla uwalenia nam skargi na nieróbstwo KNF pozostawić bez odpowiedzi oczywiście nie można.

Odpowiedzią jest wniosek o informację publiczną do KPRM.

Gdyby Polska była społeczeństwem prawdziwie obywatelskim, to takich wniosków KPRM otrzymałaby kilkadziesiąt tysięcy.

Realnie nie liczymy na więcej niż kilkaset. No chyba że tym razem frankowicze nas mile zaskoczą...

Szczegóły akcji znajdziecie TUTAJ.

__________________________

[10 maja 2017]

Zgłaszamy do UOKiK, że nasze banki naruszają zbiorowe interesy konsumentów wykonując nasze umowy sprzecznie z prawem oraz sprzecznie z dobrymi obyczajami.

UWAGA - to jest kolejna, udoskonalona wersja takiego zgłoszenia.

Jeśli korzystaliście z poprzednich wersji - zapomnijcie o tym, bo UOKiK tamte zgłoszenia po prostu zignorował.

Zgłaszamy więc nasze umowy jeszcze raz - tym razem z wnioskiem, aby UOKiK nakazał bankowi poinformować klientów, że w treści umowy są zapisy sprzeczne z dobrymi obyczajami oraz sprzeczne z prawem.

Niech banki za swoje pieniądze uświadomią swoich klientów, że mogą w sądzie (lub poprzez indywidualne negocjacje z bankiem) ubiegać się o zwrot nienależnych świadczeń, które banki od nich pobrały.

Jeśli UOKiK wypnie się także na tę wersję zgłoszenia, będzie to oznaczało, że sytuacja jest naprawdę bardzo zła, a urząd ten tak naprawdę nie chce nam pomóc.

Dajmy jednak urzędnikom szansę, żeby tym razem jednak zrobili to, co do nich należy.

Jeśli ta wersja zgłoszenia nie zadziała, to wymyślimy kolejne - aż do oczekiwanego skutku, kiedy to UOKiK zacznie wreszcie chronić konsumentów przed bankowym bezprawiem.

Wzór zgłoszenia znajdziecie TUTAJ.

__________________________

[10 maja 2017]

Kancelaria Prezesa Rady Ministrów nie ma Komisji "Nadzoru" Finansowego nic do zarzucenia w kwestii skargi na nieróbstwo KNF.

Dlaczego? Bo definicja kredytu zapisana w art. 69 ust. 1 prawa bankowego to... jedynie taka sobie definicja, która widocznie w rozumieniu KPRM jest zapisana w ustawie prawo bankowe nie wiadomo po co, a więc i nie sposób sprawdzić, czy banki udzielają kredytów w zgodzie z tą definicją. Naprawdę tak twierdzi KPRM.

Kto nie wierzy, niech sobie doczyta. TUTAJ. :)

__________________________

[9 maja 2017]

Teoretyczny urząd teoretycznego państwa, teoretycznie chroniący konsumentów przed bankami, a praktycznie starający się za wszelką cenę nie krzywdzić zbyt boleśnie banków - taki obraz UOKiK wyłania się niestety z odpowiedzi na nasz wniosek o informację publiczną pod hasłem "wóz albo przewóz, Panie Prezesie".

Komentarz do odpowiedzi UOKiK znajdziecie TUTAJ.

__________________________

[30 kwietnia 2017]

Co może się wydarzyć, gdy przestajesz płacić raty (bo masz nadpłatę) i gdy dobrze przygotujesz się do obrony przed pozwem banku w sądzie?

Możesz wygrać. Prawomocnie. Na przykład tak, jak TUTAJ :)

Dziś publikujemy taki właśnie wyrok, wraz z uzasadnieniem.

Wyrok jest prawomocny.

__________________________

[28 kwietnia 2017]

UOKiK czy może raczej UOIIKPoIP?

Tajemniczą alternatywną nazwę dla Urzędu "Ochrony" rozszyfrujemy TUTAJ.

Będzie też o bieganiu z pustymi taczkami oraz o "pudrowaniu wrzoda" czyli leczeniu objawów zamiast przyczyny...

__________________________

[25 kwietnia 2017]

Rzecznik Praw Obywatelskich oraz Rzecznik Finansowy wyręczają w obowiązkach UOKiK, choć wcale nie muszą.

Zadaniem UOKiK jest między innymi informować konsumentów o potencjalnych zagrożeniach - na przykład takich jak wady prawne umów pseudofrankowych.

UOKiK może w mediach publicznych NIEODPŁATNIE zamieszczać komunikaty i ostrzeżenia.

Ale czy kojarzycie jakikolwiek, choć jeden, komunikat z ostrzeżeniem dla konsumentów wyemitowany w mediach publicznych?

No właśnie...

I dlatego pytamy UOKiK - wnioskiem o informację publiczną - czemu nie robi tego, co powinien. Czyli dlaczego nie informuje konsumentów - nieodpłatnymi komunikatami w mediach publicznych - o zagrożeniach płynących z ponad pół miliona umów o kredyty pseudofrankowe.

Treść wniosku znajduje się TUTAJ.

__________________________

[23 kwietnia 2017]

Ministerstwo Rozwoju publikuje spready na CHF głównych banków "frankowych". Problem w tym, że analiza ta zaczyna się dopiero w listopadzie 2010, czyli w tej formie jest niemal bezwartościowa.

Prosimy więc Ministerstwo o pełne dane (od roku 2000) i pytamy o cel tej zagadkowej publikacji tabel kursowych banków. Zagadkowej ze względu na zbiór danych poczynając dopiero od końcówki roku 2010 - tak jakby wcześniej zupełnie nic się w tej materii nie wydarzyło...

Wzór pisma (tradycyjnie - wniosku o informację publiczną) znajdziecie TUTAJ.

__________________________

[21 kwietnia 2017]

Jeśli chodzi o trwającą już od pewnego czasu wymianę naszych pism z Urzędem Ochrony Konkurencji i Konsumentów, to pora chyba najwyższa, aby powoli "zwijać wątki", stawiając Prezesowi tego urzędu zasadnicze pytania, które albo wyjaśnią, dlaczego UOKiK jak dotychczas jedynie pudruje pseudofrankowego wrzoda, zamiast go przeciąć, albo wreszcie zmuszą UOKiK do podjęcia wobec pseudofrankowych banków działań ostrych i zdecydowanych, w praktyce likwidujących problem umów waloryzowanych, indeksowanych oraz denominowanych.

Wzór pisma z tymi "zasadniczymi pytaniami" znajdziecie TUTAJ.

__________________________

[20 kwietnia 2017]

Państwo, które pozwala na bezprawie wobec swoich obywateli, wobec milionów obywateli, "istnieje tylko teoretycznie" - jak mawia klasyk.

Wygląda na to, że mamy już dowody na tę teoretyczność - TUTAJ.

__________________________

[16 kwietnia 2017]

Ministerstwo Finansów mówi, że niezgodność z prawem umów pseudofrankowych może weryfikować tylko sąd. Brzmi to o tyle dziwnie, że ustawa prawo bankowe wyraźnie nakłada na KNF (A nie na sądy) obowiązek monitorowania, czy działalność banków jest zgodna z prawem, a równocześnie to samo prawo bankowe daje Ministerstwu Finansów możliwość wystąpienia do KNF "o podjęcie czynności lub środków w ramach nadzoru".

Pytajmy więc Ministerstwo Finansów, po co są artykuły 132, 133 oraz 138 prawa bankowego.

Wzór zapytania znajdziecie TUTAJ.

__________________________

[14 kwietnia 2017]

Po ostatecznej kompromitacji KNF, która nie uznała do tej pory za stosowne, aby sprawdzić, czy aby na pewno umowy kredytowe waloryzowane, denominowane oraz indeksowane są zgodne z prawem bankowym, nie pozostaje nam nic innego jak do organu nadzorującego działalność KNF (czyli do Prezesa Rady Ministrów) skierować skargę na nienależyte wykonywanie obowiązków przez KNF.

Liczymy na Wasz czynny udział a więc dosłownie na zasypanie Sekretariatu Premiera Rady Ministrów takimi skargami.

Gotowy wzór skargi oczywiście znajdziecie TUTAJ.

__________________________

[13 kwietnia 2017]

2. Po NBP kolej na KNF.

Komisja "Nadzoru" Finansowego także nie wie, ile spośród ponad pół miliona umów kredytowych na kwotę ponad 100 miliardów złotych, to umowy być może z mocy prawa nieważne.

Nie wiedzą, nie interesowali się, nie mają dokumentów. To na czym ma polegać ten "nadzór"?

Co oni właściwie nadzorują, skoro nie dysponują takimi podstawowymi informacjami?

Ostateczną kompromitację KNF można sobie obejrzeć TUTAJ. :)

[12 kwietnia 2017]

Klasyczny przykład takiej zabawy został opisany TUTAJ.

[4 kwietnia 2017]

A dowody na to, że UOKiK o ile chce, to może, są na wyciągnięcie ręki. Gdzie? W decyzjach Prezesa UOKiK.

Więcej o decyzjach Prezesa UOKiK, pszczółkach i monterach okien przeczytacie TUTAJ.

__________________________

[3 kwietnia 2017]

Jak to zrobić? Wzór zgłoszenia znajdziesz TUTAJ.

__________________________

[28 marca 2017]

Tym razem zapytamy wspólnie UOKiK, czy już pytał banki, ile umów pseudofrankowych, zawartych wg jednego wzorca, banki te obecnie wykonują.

UOKiK musi to wiedzieć, aby ocenić, czy bank, wykonując te umowy sprzecznie z prawem oraz z dobrymi obyczajami, narusza ZBIOROWE interesy konsumentów.

Wzór zapytania oraz szczegółowe wyjaśnienie "o co chodzi" zamieszczamy TUTAJ.

__________________________

[27 marca 2017]

Odpowiedź UOKiK na nasze wnioski o informację publiczną będzie, ale za 2 miesiące od daty złożenia wniosku.

Po szczegóły odsyłamy TUTAJ.

Jednocześnie występujemy do UOKiK z zapytaniami o "połowę marca", bo urząd po raz kolejny nam coś obiecał i niestety obietnicy nie dotrzymał.

__________________________

[26 marca 2017]

Czas, jak wiadomo, jest względny. I najwyraźniej najbardziej względny jest on w Urzędzie Ochrony Konkurencji i Konsumentów, gdzie nadal jeszcze nie było "połowy marca".

O względności czasu wg UOKiK przeczytacie TUTAJ.

__________________________

[25 marca 2017]

Na początku marca pisaliśmy do Pani Premier wnioski o informację publiczną aby się dowiedzieć, czy Pani Premier interesowała się w ogóle zagadnieniem zgodności z prawem umów pseudofrankowych.

Odpowiedź KPRM na te wnioski niby jest, ale jakoby jej nie było (bo jest nie na temat).

Dlatego też teraz kolej na nasze zażalenia na urzędniczą bezczynność składane w trybie art. 37 kodeksu postępowania administracyjnego.

Propozycję pisma - zażalenia na bezczynność organu - znajdziecie TUTAJ.

__________________________

[19 marca 2017]

Dwóch panów doktorów Wydziału Prawa i Administracji UW sugeruje sędziom, że oceniając kradzież powinni brać pod uwagę, czy złodziej okradł bogatego, czy biednego. Być może bogaty nie zasługuje aż na taką ochronę sądu, jak biedny...

Na takie brednie trzeba zdecydowanie reagować - na przykład akcją wysyłania listów do dziekana WPiA UW.

__________________________

[17 marca 2017]

UOKiK już od 2010 roku wie, że klauzule o wypłacie kredytu wg kursu kupna oraz o spłacie kredytu wg kursu sprzedaży, są abuzywne.

Co przez tyle lat zrobił UOKiK, aby zakończyć bankowe bezprawie? Nic nie zrobił.

Co możemy zrobić my, żeby mimo wszystko nakłonić UOKiK do pracy?

Możemy ZGŁOSIĆ do NIK, że UOKiK nic nie robi.

__________________________

[16 marca 2017]

W związku z tym, że w dniu wczorajszym zaistniała poważna obawa o to, czy Prezes UOKiK aby na pewno wie, do czego służy UOKiK, zachęcamy do wysyłania do Pana Prezesa zapytań w tej sprawie. Zapytań od zaniepokojonych konsumentów...

Proponowana treść zapytania od zaniepokojonego konsumenta jest dostępna TUTAJ. :)

__________________________

[13 marca 2017]

Zaledwie wczoraj pisaliśmy o kredycie z roku 2014 od Niemieckiego Banku, z abuzywnym ustalaniem oprocentowania, a dziś to już jest absolutny hit!

Pożyczka gotówkowa od PKO BP. Nie dość, że lichwa, to jeszcze - w co aż trudno uwierzyć - bank nadal stosuje abuzywne metody ustalania oprocentowania pożyczki. I to największy polski bank - PKO Bank Polski.

Sami zobaczcie. TUTAJ.

__________________________

[12 marca 2017]

W ramach walki z mylnym i krzywdzącym wrażeniem, że banki "strzygą" wyłącznie "frankowiczów", publikujemy historię dotyczącą kredytu złotówkowego udzielonego w roku 2014 przez Niemiecki Bank (w oryginale zwany Deutsche Bankiem).

Reszta TUTAJ :)

__________________________

[8 marca 2017]

Słynne klauzule równie słynnego (z pseudofranków) Banku Millenium, czyli klauzule nr 3178 oraz 3179 z Rejestru UOKiK, siedzą w Rejestrze od maja 2012, a już od grudnia 2010 było wiadomo, że sąd uznał je za abuzywne.

Co zrobił UOKiK, aby ochronić zbiorowe interesy konsumentów mając - już od grudnia 2010 - wiedzę, że takie zapisy w umowach są dla konsumentów niewiążące? Problem polega na tym, że najprawdopodobniej nie zrobił niemal kompletnie nic. Wiele wskazuje na to, że urzędnicy UOKiK od grudnia 2010 mocno zaciskali powieki, aby nie widzieć, że w 700 tysiącach umów kredytowych są zapisy takie same, jak klauzule 3178 oraz 3179 - czyli dla konsumentów niewiążące.

Aby się przekonać, czy UOKiK faktycznie "robił nic" w celu ochrony zbiorowych interesów konsumentów w związku z "wałem na pseudofranku", jakiego banki na masową skalę dopuściły się na obywatelach Polski, zapytamy UOKiK - wnioskiem o informację publiczną, o treść dokumentów, które świadczyłyby o tym, że UOKiK jednak robił raczej coś, niż nic.

Propozycję treści takiego wniosku - do własnego wykorzystania - znajdziecie TUTAJ.

__________________________

[7 marca 2017]

KNF informuje, że na udostępnienie treści opracowań, analiz i raportów odnośnie wad prawnych umów pseudofrankowych potrzebuje aż 2 miesiące.

Wydawać by się mogło, że albo te dokumenty są i KNF je udostępnia zgodnie z treścią wniosku, albo ich nie ma - i wtedy KNF uprzejmie informuje, że nie analizował problemu od tej strony, czyli że nie interesował się tym, że ponad pół miliona umów pseudofrankowych na kwotę w sumie rzędu ponad 100 miliardów złotych to są umowy najprawdopodobniej wadliwe prawnie, być może po prostu nieważne.

Z grą na zwłokę uprawianą przez KNF można się zapoznać TUTAJ.

__________________________

[5 marca 2017]

Problem legalności pseudofrankowych niby-kredytów, to zagadnienie, które dotyczy ponad miliona Polaków. Skala zjawiska to ponad 100 miliardów złotych - tyle kredytów w sumie udzieliły banki metodą "na pseudofranka".

Z pewnością Rząd RP musiał już dogłębnie przeanalizować to zagadnienie. Ale niestety sam z siebie nie chce nam ujawnić wyników tych analiz. Dlatego też pytajmy Panią Premier o treść tych wszystkich - z pewnością dotychczas już niezwykle licznych - opracowań, raportów i analiz, skoro ustawa o dostępie do informacji publicznej daje nam takie prawo.

Gotowa do wykorzystania treść wniosku o informację publiczną do KPRM znajduje się TUTAJ.

__________________________

[26-28 lutego 2017]

A może po prostu nasi urzędnicy państwowi NIE WIEDZĄ, co nawyprawiały banki z kredytami "frankowymi"? Może trzeba ich o tym poinformować, żeby potem nie mogli mówić, że nie wiedzieli?

O bankowym bezprawiu informujemy:

Pana Ministra Sprawiedliwości (TUTAJ)

Szefa KNF (TUTAJ)

Prezesa UOKiK (TUTAJ)

__________________________

[23 lutego 2017]

Nie wiesz, jak sprawdzić, czy w Twojej umowie pseudofrankowej są abuzywne klauzule.

Udostępniamy przegląd najbardziej popularnych typów umów o pseudofranki.

Odszukaj na liście "Twój" bank i porównaj treść swojej umowy z opublikowanymi przykładami zapisów abuzywnych.

Szczegóły TUTAJ.

__________________________

[19 lutego 2017]

To już drugi apel do Ministra Ziobro o pilne szkolenia dla sędziów z abuzywności postanowień stosowanych przez przedsiębiorców w umowach z konsumentami.

Będą kolejne takie apele, z każdym nowym wyrokiem wydanym przez sąd wbrew prawu i sprawiedliwości. Aż do skutku, Panie Ministrze...

Treść Drugiego Obywatelskiego Apelu do Ministra Ziobro znajdziecie TUTAJ.

__________________________

[16 lutego 2017]

Po Narodowym Banku Polskim kolej na Komisję Nadzoru Finansowego.

Pytamy, czy Komisja przeanalizowała potencjalne skutki unieważnienia pseudofranków w sądach, skoro Jarosław Prezes Kaczyński oficjalnie zachęca Polaków oszukanych przez banki do szukania prawa i sprawiedliwości w sądach (jednocześnie zauważając, że sądownictwo jest w stanie dramatycznym).

Treść wniosku do KNF o informację publiczną znajdziecie TUTAJ.

__________________________

[15 lutego 2017]

Jarosław Kaczyński nie pozostawił nam złudzeń i kazał iść po prawo i sprawiedliwość do sądów.

Piszmy więc do Jarosława pamiętając o tym, że nikt inny jak partia PiS w roku 2006 broniła, jak niepodległości, prawa banków do udzielania toksycznych, pseudofrankowych nibykredytów.

Propozycja tego listu znajduje się TUTAJ.

__________________________

[14 lutego 2017]

Narodowy Bank Polski bez cienia wstydu przyznaje, że nie jest zainteresowany zagadnieniem legalności umów pseudofrankowych.

"Analizujemy, co nam dają banki. Nie wnikamy, czy te kredyty są legalne, czy nie." - taki wniosek wydaje się płynąć z TEJ odpowiedzi na pytania o "umowy nominowane we frankach" o których pisze NBP w raportach o stabilności systemu finansowego.

__________________________

[12 lutego 2017]

Niestety badanie abuzywności w umowie kredytowej to często w polskich sądach nadal jest "czarna magia".

Staramy się to zmienić, apelując do Ministra Ziobro o pilne przeprowadzenie odpowiednich szkoleń dla sędziów, które nauczyłyby ich, jak poprawnie dokonać incydentalnej kontroli wzorca umowy pod kątem abuzywności.

Są sędziowie, którzy nadal nie rozumieją, że bez znaczenia przy kontroli abuzywności klauzuli o wypłacie kredytu wg kursu kupna z tabeli banku są rzeczywiste kursy, jakie bank zastosował do wypłaty kredytu.

Każdy z Was może dorzucić swoją "cegiełkę" do tego apelu. Wystarczy poświęcić kilka minut na przygotowanie i wysłanie jednego maila.

Szczegóły znajdziecie TUTAJ.

__________________________

[7 lutego 2017]

Masz kredyt "waloryzowany" Multiplan od Multibanku?

Sprawdź, czy bank w Twojej umowie nie zapomniał napisać, wg jakiego kursu przeliczy złotówki na franki.

Bo w niektórych umowach zapomniał.

Naprawdę. :)

Szczegóły TUTAJ.

__________________________

[5 lutego 2017]

Zachęcamy UOKiK do pracy.

Wzywamy Pana Prezesa do sprawdzenia, czy banki aby czasem nie naruszają zbiorowych interesów konsumentów poprzez wykonywanie umów "frankowych" z naruszeniem art. 69 ust. 1 prawa bankowego.

Szczegóły TUTAJ.

__________________________

[31 stycznia 2017]

UOKiK uruchamia ostatnio seryjną produkcję bardzo dobrych skądinąd "istotnych poglądów", jednak rolą UOKiK jest przede wszystkim interweniowanie, gdy przedsiębiorca narusza zbiorowe interesy konsumentów. Na chwilę obecną wygląda na to, że UOKiK nieco zapomniał, co jest głównym zadaniem tego urzędu.

Przypomnijmy więc Urzędowi Ochrony Konkurencji i Konsumentów, do czego został powołany.

Gotowy wzór pisma przypominającego znajdziecie TUTAJ.

__________________________

[27 stycznia 2017]

Społeczna Akcja Informacyjna dla Sądów Powszechnych - kolejna aktualizacja.

Na tę chwilę nasze petycje zostały przekazane do wszystkich sędziów w sądach:

- SO w Częstochowie

- SO w Opolu

- SO w Przemyślu

- SO w Krośnie

- SO w Jeleniej Górze

- SO w Gorzowie Wielkopolskim

- SO w Koninie

- SO w Świdnicy

- SO w Suwałkach

- SO w Płocku.

Oczywiście materiały zawarte w petycji przekazano zgodnie z petycją zarówno do sędziów Sądu Okręgowego jak i podległych Sądowi Okręgowemu Sądów Rejonowych.

Natomiast poniższe sądy umieściły na swoich stronach informację o petycji i uznając ją za wielokrotną czekają przez najbliższe dni na kolejne petycje w tej sprawie. Klikając na nazwę sądu otworzysz okno z informacją o petycji na stronie internetowej tego sądu:

- SO w Tarnobrzegu

- SO w Białymstoku

- SO w Zamościu

- SO w Poznaniu

- SO w Olsztynie

- SO w Rzeszowie

- SO w Bydgoszczy

- SO w Łodzi

- SO we Wrocławiu

- SO w Lublinie

- SO w Siedlcach

- SO w Tarnowie

- SO w Bielsku-Białej

- SO w Nowym Sączu

- SO w Legnicy

- SO w Katowicach

- SO w Gdańsku

- SO w Słupsku

- SO w Koszalinie

- SO w Kaliszu

- SO w Zielonej Górze.

Czyli pozytywnie na petycję zareagowało w sumie już 31 spośród wszystkich 45 Sądów Okręgowych!

__________________________

[25 stycznia 2017]

Pan Prezes NBP Adam Glapiński opowiada w mediach, że kredyty "nominowane" spłacają się świetnie i udzielono ich głównie ludziom zamożnym...

Niestety nie wiemy, co dokładnie ma na myśli Pan Prezes, mówiąc o kredytach "nominowanych". Czy ma na myśli jedynie umowy, co do których nie ma cienia wątpliwości, że są w pełni legalne, czy też może wraz z tymi w pełni legalnymi wrzuca do "jednego wora" także pseudokredyty indeksowane i denominowane.

Dlatego też chcemy się dowiedzieć, o czym do nas rozmawia, za pomocą mediów, Pan Glapiński.

I zachęcamy do wysyłania w tej sprawie swoich wniosków do NBP.

Szczegóły akcji dostępne są TUTAJ.

__________________________

[21 stycznia 2017]

Społeczna Akcja Informacyjna dla Sądów Powszechnych

Już dwa sądy udostępniły na swoich stronach internetowych nasze petycje. Zobowiązuje je do tego ustawa o petycjach, natomiast imponująca jest szybkość reakcji. Naprawdę jesteśmy pod wrażeniem.

Sąd Okręgowy w Tarnobrzegu potraktował petycje jako wielokrotne (o czym można się przekonać TUTAJ) a z kolei Sąd Okręgowy w Rzeszowie uznał, że są to petycje jednostkowe (co można sprawdzić TUTAJ). Do SO w Rzeszowie wpłynęło dotychczas 16 naszych petycji.

__________________________

[17 stycznia 2017]

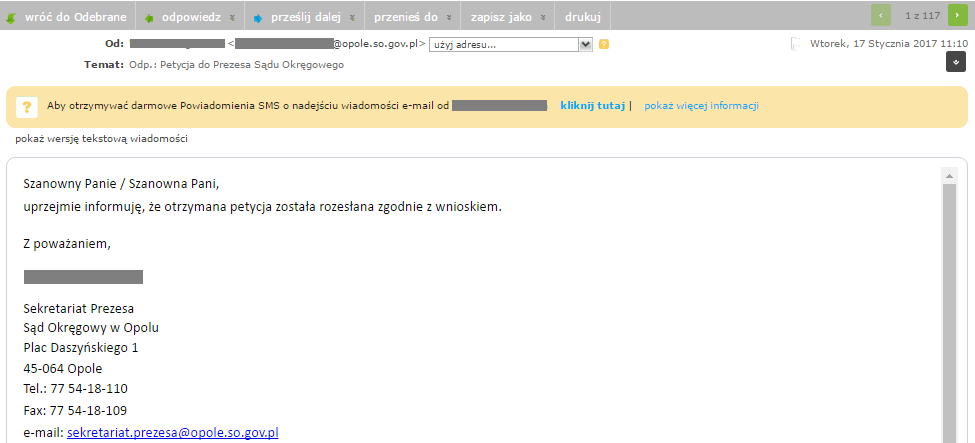

Społeczna Akcja Informacyjna dla Sądów Powszechnych trwa i przynosi efekty!

Kolejnym sądem, który zgodnie z treścią petycji przekaże swoim sędziom materiały informacyjne odnośnie pseudofranków, jest Sąd Okręgowy w Opolu.

Dziękujemy!

__________________________

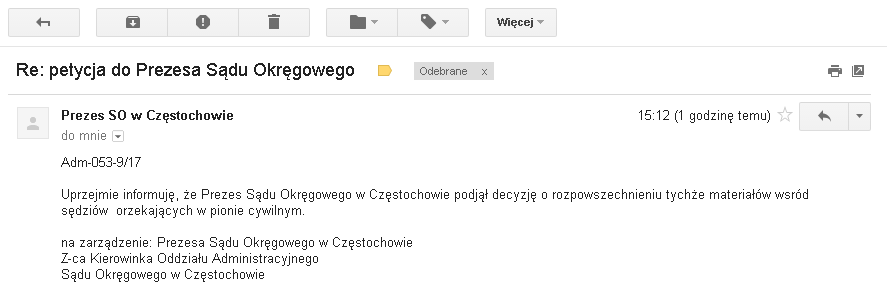

[16 stycznia 2017]

Prezes Sądu Okręgowego w Częstochowie już zareagował na nasze petycje!

Naprawdę jesteśmy pod ogromnym wrażeniem szybkości reakcji - pozytywnej reakcji Pana Prezesa na naszą akcję!

__________________________

[16 stycznia 2017]

Aktualizacja do tematu Społeczna Akcja Informacyjna dla Sądów.

Na chwilę obecną niedomaga kilka skrzynek mailowych w sądach i w KSSiP.

Prosimy więc o wysyłanie maili z petycjami na adresy alternatywne:

-> K S S i P

sekretariat@kssip.gov.pl <= ta skrzynka niedomaga

m.manowska@kssip.gov.pl <= ta skrzynka niedomaga

adresy alternatywne:

a.welenc@kssip.gov.pl

a.szostek@kssip.gov.pl

-> S Z C Z E C I N

sekretariat@szczecin.so.gov.pl <= ta skrzynka niedomaga

adresy alternatywne:

so.szczecin.dyr@szczecin.so.gov.pl

mtomala@szczecin.so.gov.pl

-> J E L E N I A G Ó R A

info@jelenia-gora.so.gov.pl <= ta skrzynka niedomaga

adresy alternatywne:

p.informacyjny@jelenia-gora.so.gov.pl

tomasz.skowron@jelenia-gora.so.gov.pl

-> Z I E L O N A G Ó R A

prezes@zielona-gora.so.gov.pl <= ta skrzynka niedomaga

adresy alternatywne:

boi@zielona-gora.so.gov.pl

dyrektorso@zielona-gora.so.gov.pl

rzecznik@zielona-gora.so.gov.pl

-> G D A Ń S K

sekretariat.prez@gdansk.so.gov.pl <= ta skrzynka niedomaga

adresy alternatywne:

sogdansk@gdansk.so.gov.pl

informacja@gdansk.so.gov.pl

wydzial10@gdansk.so.gov.pl

-> Ł O M Ż A

sekretariat@lomza.so.gov.pl <= ta skrzynka niedomaga

adresy alternatywne:

sokregowy@lomza.so.gov.pl

rzecznik@lomza.so.gov.pl

-> P O Z N A Ń

sekr.prez@poznan.so.gov.pl <= ta skrzynka niedomaga

adresy alternatywne:

so@poznan.so.gov.pl

sekr.wiceprez@poznan.so.gov.pl

informacja@poznan.so.gov.pl

-> B I A Ł Y S T O K

boi@bialystok.so.gov.pl <= ta skrzynka niedomaga

adresy alternatywne:

sekretariat@bialystok.so.gov.pl

A poniżej dowód na to, że sędziowie i pracownicy sądów dziś rano przyszli już do pracy :)

__________________________

[15 stycznia 2017]

Aktualizacja do tematu Społeczna Akcja Informacyjna dla Sądów.

Jest już pierwszy nieoczekiwany efekt naszej akcji.

Liczne uczestnictwo osób wysyłających petycje do sądów spowodowało na tą chwilę kłopoty z odbieraniem poczty przez systemy pocztowe w kilku sądach (np. Białystok, Gdańsk, Łomża, Poznań). Natomiast główna skrzynka mailowa (sekretariat) Krajowej Szkoły Sądownictwa i Prokuratury została po prostu całkowicie "zapchana" i nie przyjmuje w tej chwili nowej korespondencji.

Jest nam bardzo przykro, że kilkadziesiąt maili z załącznikami wielkości około 10MB potrafi zablokować skrzynkę mailową polskiego urzędu.

Co więcej, ku naszemu zaskoczeniu okazuje się, że systemy pocztowe niektórych sądów traktują maile z petycjami jako spam i ich po prostu nie przyjmują!

Naszą intencją nie jest i nigdy nie było blokowanie skrzynek mailowych niektórych sądów. Ten uboczny efekt naszej akcji także dla nas jest nieprzyjemnym zaskoczeniem.

Liczymy na to, że systemy pocztowe polskich urzędów zostaną w końcu - w trybie pilnym - przystosowane do realiów współczesnego internetu.

Bo email z załącznikiem 10MB to w dzisiejszych czasach naprawdę nie jest nic szczególnego...

__________________________

[14 stycznia 2017]

Skoro nie możemy liczyć na Ministra Ziobro Zbigniewa, to musimy sobie poradzić sami.

Informujmy sędziów o tym, jak działa prawo. Naprawdę możemy to zrobić. Bez pomocy urzędników.

Proponujemy społeczną akcję informowania sądów o abuzywności w umowach pseudofrankowych.

Szczegóły TUTAJ.

__________________________

[9 stycznia 2017]

Był już wniosek do RPO w sprawie odebrania bankom możliwości pozywania w trybie nakazowym wyłącznie na podstawie wyciągu z ksiąg bankowych, a teraz drugi etap tej akcji, czyli petycja w tej samej sprawie kierowana do Ministra Sprawiedliwości.

Wzór petycji znajdziecie TUTAJ.

Sprawa jest niezwykle ważna dla nas wszystkich. Minister Ziobro powinien zostać dosłownie zasypany lawiną tych petycji.

__________________________

[2 stycznia 2017]

Apelujemy o wysyłanie wniosków do Rzecznika Praw Obywatelskich w sprawie niekonstytucyjności art. 485 §3 kodeksu postępowania cywilnego.

Gotową treść wniosku znajdziecie TUTAJ.

__________________________

[30 grudnia 2016]

Krótka rozprawka na temat wiarygodności słów doktora Przemysława Barbricha.

Naprawdę bardzo krótka... :)

__________________________

[28 grudnia 2016]

Zapytaj Prezesa UOKiK, co dotychczas zrobił w sprawie Twoich pseudofranków.

__________________________

[26 grudnia 2016]

Konsumentów oburzonych ostatnimi wyczynami medialnymi Prezesa UOKiK (z którymi można się zapoznać TUTAJ oraz TUTAJ) zachęcamy do wysłania Panu Prezesowi sygnału, że chyba coś tutaj jest mocno nie tak.

Propozycję listu w tej sprawie - listu od zaniepokojonego konsumenta - zamieszczamy TUTAJ.

__________________________

[20 grudnia 2016]

Bank naliczył Ci karną opłatę za przekroczenie limitu na karcie kredytowej? Reklamuj to i wnoś o zwrot bezprawnie pobranej opłaty.

Wzór reklamacji znajdziesz TUTAJ.

__________________________

[16 grudnia 2016]

UWAGA: nowy wzór zgłoszenia do UOKiK!!!

Zmieniamy zupełnie argumentację zgłoszenia, wytrącając UOKiK-owi możliwość argumentowania, że wzorzec umowny już nie jest stosowany.

__________________________

[15 grudnia 2016]

UOKiK.

Urząd Ochrony Konkurencji i Konsumentów.

Nie może zrobić porządku z pseudofrankami, czy może po prostu nie chce?

__________________________

[9 grudnia 2016]

Doktor nauk ekonomicznych Przemysław Barbrich został dziś wywołany do odpowiedzi.

Czekamy niecierpliwie. :)

__________________________

[8 grudnia 2016]

Doktor Przemysław Barbrich z ZBP przemówił.

Cóż począć... Przemawiamy więc także i my. :)

__________________________

[7 grudnia 2016]

Nie wstydź się. Sprawdź, czy "Twój" bank też Cię tak "golił" na spreadach, jak Polbank lub Getin... :)

__________________________

[5 grudnia 2016]

Wyobraź sobie, że bierzesz kredyt na żelazko, 40 rat zero %. Po 3 latach bank pozywa Cię o 2 miliony złotych. Niemożliwe?

Ależ jak najbardziej możliwe. Co więcej - sąd najprawdopodobniej radośnie "klepnie" w tym przypadku nakaz zapłaty. Taki kraj. Naprawdę. :)

__________________________

[5 grudnia 2016]

Proponujemy akcję "świstek za świstek".

I ty także możesz "poświadczyć" w sądzie, że bank jest Ci winien kasę. Robisz to dokładnie na tej samej zasadzie, na której robi to bank - zanosisz do banku swój prywatny "wyciąg z ksiąg domowych". Skoro bank może, to czemu Ty nie? :)

_________________________

[2 grudnia 2016]

Czy banki w Polsce nie są zobowiązane do udzielania odpowiedzi na reklamacje? Czy bank może udawać, że w reklamacji nie było pytania?

Raiffeisen Polbank najwyraźniej może.

_________________________

"Mamy kredyt we frankach. Nic jeszcze nie robiliśmy.

Grzecznie płacimy raty. Nie wiemy, jak walczyć z bankiem.

Prosimy - poradźcie coś".

Mniej więcej tak zaczyna się większość listów z prośbą o pomoc, które otrzymujemy.

Więc radzimy. Krócej już się chyba nie da. :)

Przede wszystkim, to nie kredyt "we frankach". Kredyt "we frankach" byłby wtedy, gdyby bank wypłacił Ci franki na konto walutowe w walucie CHF.

A teraz po kolei:

1. Zaczynasz od złożenia w banku trzech reklamacji:

- reklamacja podstawy prawnej udzielenia kredytu

- reklamacja indeksacji/denominacji

- reklamacja antyspreadowa

Dodatkowo, jeśli w umowie masz wpisany całkowity koszt kredytu wyliczony przez bank w złotówkach, to być może ten koszt został przez bank zaniżony. Przykładową reklamację CKK znajdziesz TUTAJ.

Powyższe reklamacje składaj w odstępie np. 5-10 dni. Jest szansa, że na którąś z nich bank nie odpowie w ciągu 30 dni. Będzie to oznaczało, że bank tym samym rozpatrzył reklamację z wolą klienta (art. 8 ustawy z dnia 5 sierpnia 2015 r. o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym).

2. O ile Bank odpowie, to na pewno wszystkie te reklamacje uzna za bezzasadne.

3. Odrzucenie reklamacji przez bank daje Ci prawo do skierowania WNIOSKU do Rzecznika Finansowego. Złóż wniosek o mediację - płatny 50zł opłaty administracyjnej. Nawet jeśli mediacja z bankiem zakończy się fiaskiem (a najprawdopodobniej tak się zakończy) to w efekcie tego postępowania otrzymasz od Rzecznika Finansowego obszerną analizę wad prawnych Twojej umowy. Wniosek o mediację złóż po 10 stycznia 2017. Dlaczego? Bo wszczęcie postępowania przed Rzecznikiem przerwie bieg przedawnienia Twoich roszczeń wobec banku.

4. Z dokumentacją zyskaną w wyniku zapewne nieudanej mediacji z bankiem przed Rzecznikiem Finansowym idziesz do swojego prawnika i albo składasz pozew przeciw bankowi albo przestajesz płacić raty i czekasz, aż bank Cię pozwie.

Prawnik wskaże Ci, która ścieżka jest wg niego właściwa. O ile jednak nie masz w umowie weksla, to pamiętaj, że o wiele łatwiej jest się w sądzie bronić przed idiotycznym pozwem banku, niż samemu atakować bank własnym pozwem.

Jeśli bank Cię pozwie, to bank będzie musiał udowodnić, że w Twojej umowie były jakieś franki i że ma prawo liczyć Twój dług wg dzisiejszej wartości tych franków. Udowodnienie tego jest w praktyce niemożliwe i jedyna szansa banku, to Twoja ewentualna nieudolna odpowiedź na pozew (jeśli Twój prawnik będzie nieporadny i niezorientowany w temacie, to może przegrać nawet oczywistą i wygraną sprawę o kredyt denominowany lub indeksowany).

5. Złóż zawiadomienie do UOKiK, że Twój bank stosuje praktyki naruszające zbiorowe interesy konsumentów.

6. Złóż zawiadomienie do UOKiK, że Twój bank stosuje nieuczciwe praktyki rynkowe.

7. Obecnie innej drogi nie ma. Nie licz na żadne ustawy. Politycy Ci nie pomogą. Zapomnij o politykach. Musisz wziąć sprawy we własne ręce i zacząć działać. Samo się nie zrobi.

Powodzenia! :)

________________________________________

[16 listopada 2016]

Pisaliście do banku reklamację o usunięcie abuzywnych klauzul z Waszej umowy, a bank Wam odpisał, że te klauzule nie są abuzywne?

Jeśli tak, to bank próbował Was wprowadzić w błąd stosując nieuczciwą praktykę rynkową.

Jak to wygląda w praktyce, prezentujemy na przykładzie mistrza banksterskiej bezczelności, czyli Banku Millenium.

Co należy w takim przypadku zrobić? Zgłosić stosowanie przez bank nieuczciwej praktyki rynkowej do UOKiK.

O tym, jak to zrobić, podpowiadamy na końcu tekstu o Banku Millenium. :)

_________________________

[15 listopada 2016]

W dniu 10 stycznia 2017 wejdzie w życie korzystna dla konsumentów zmiana prawa. Aby przerwać bieg przedawnienia będzie wystarczyło wszczęcie przed Rzecznikiem Finansowym postępowania o polubowne rozstrzygnięcie sporu z bankiem.

_________________________

[13 listopada 2016]

UWAGA! UWAGA! UWAGA!

Santander Consumer Bank rozsyła do kredytobiorców kredytów PTF propozycje aneksu, który zlikwiduje abuzywność zapisów umownych opisujących zasady ustalania oprocentowania. Nie dajcie się bankowi "zrobić w jajo" - niczego nie podpisujcie, a jeśli nie macie pewności, co dalej robić, skonsultujcie treść proponowanego przez bank aneksu z dobrym prawnikiem.

_________________________

[12 listopada 2016]

W dziale "Zgłoś bank do UOKiK" został dodany wzór zgłoszenia dla umów "Nordea-Habitat".

A na blogu...

Raiffeisen Polbank zapytany o to, czemu wypłaca kredyt wg kursu kupna, skoro w regulaminie napisał, że ma to być kurs "nie niższy niż kurs kupna" odpowiada klasycznym "pomidorem"....

_________________________

[3 listopada 2016]

Bank BPH, który sam o sobie mówi, że ponoć jest "po prostu fair", po raz kolejny udaje, że nie rozumie pytań zadawanych w reklamacji.

Niestety dla banku "po prostu fair" my rozumiemy, że bank udaje. :)

_________________________

[2 listopada 2016]

Krótko po naszym tekście o rozsyłanych przez bank Raiffeisen sms-ach o treści "bank skierował sprawę do sądu" (choć tak naprawdę niczego nigdzie nie skierowano) Raiffeisen Polbank zmienił treść wiadomości sms i teraz już informuje, że dopiero skieruje sprawę do sądu.

Przypadek? A może zbieg okoliczności?... :)

_________________________

[1 listopada 2016]

Reklamacja "antyspreadowa" czyli zabij swojemu bankowi ćwieka na długie, jesienne wieczory... :)

_________________________

[31 października 2016]

A tak banki ignorują Urząd Rzecznika Finansowego.

Czekamy na przebudzenie Rzecznika czyli na pierwsze, przewidziane w ustawie o Rzeczniku Finansowym, kary dla banków za tego typu jawną niesubordynację.

_________________________

[26 października 2016]

Banki także baśnie piszą... Na przykład "Baśń o całkowitym koszcie kredytu" autorstwa banku Raiffeisen Polbank... :)

_________________________

[22 października 2016]

Porównanie kart leżących obecnie na sejmowym stole, czyli trzech projektów, które mają rozwiązać problem polskich pseudofranków.

_________________________

[18 października 2016]

Raiffeisen Polbank stosuje co najmniej zdumiewające praktyki wobec swoich klientów, którym wysłano wypowiedzenie umowy.

Klient, któremu ten bank wysłał wypowiedzenie umowy kredytu otrzymuje najpierw wiadomość sms a kilkanaście dni później list wysłany tradycyjną pocztą.

Problem w tym, że treść wiadomości sms jest jakby sprzeczna z treścią listu...

Na dalszy ciąg tej opowieści zapraszamy TUTAJ :)

_________________________

[16 października 2016]

Minister Łopiński z Kancelarii Prezydenta RP najwyraźniej nadal nie rozumie, że kredyty waloryzowane, indeksowane oraz denominowane, to nie były kredyty "w walucie obcej" i nadal z podziwu godnym upodobaniem używa tego szkodliwego dla oszukanych przez banki metodą "na pseudofranka" obywateli Polski określenia w wypowiedziach cytowanych przez media.

Pora więc chyba najwyższa aby nauczyć Pana Ministra, że kredyt indeksowany lud denominowany lub waloryzowany, to nie kredyt "udzielony w walucie obcej".

Proponujemy więc akcję pisania listów uświadamiających na mailową skrzynkę Pana Ministra.

_________________________

[15 października 2016]

Zgodnie z obecnie obowiązującą ustawą o UOKiK, do Prezesa UOKiK można zgłaszać podejrzenie stosowania przez bank praktyk naruszających zbiorowe interesy konsumentów.

W rozumieniu ustawy, praktyką naruszającą zbiorowe interesy konsumentów jest zachowanie przedsiębiorcy sprzeczne z prawem lub dobrymi obyczajami, godzące w zbiorowe interesy konsumentów.

Niewątpliwie sprzeczne z prawem i godzące w zbiorowe interesy konsumentów (dziesiątki tysięcy umów danego typu) jest działanie banku polegające na tym, że bank wykonuje umowę kredytu stosując się do niewiążących (bo abuzywnych) zapisów w umowie.

Więc zgłaszamy do Prezesa UOKiK, że nasz bank stosuje praktykę naruszającą zbiorowe interesy konsumentów. I niech Prezes działa.

Co z tego wyjdzie? Nie wiadomo. Ale spróbować zawsze warto.

_________________________

[11 października 2016]

Polbank, umowy indeksowane typu "HL" oparte o Regulamin 2007HL0102.

Szacunkowo kilkadziesiąt tysięcy umów, najprawdopodobniej w całości nieważnych z powodu arcydziwnego zapisu w Regulaminie, mówiącego o wypłacie kredytu wg kursu... nie wiadomo jakiego. :)

A więc.... Uwaga, Polbankowcy! Sprawdźcie czy w swoich umowach macie TAKI ZAPIS w Regulaminie swojego kredytu.

UWAGA: zawiera wzór reklamacji. :)

_________________________

[7 października 2016]

Nasza Petycja do Ministra Sprawiedliwości o zorganizowanie szkoleń dla sędziów z praw ochrony konsumentów przed niedozwolonymi praktykami stosowanymi przez przedsiębiorców w umowach z konsumentami, jest już analizowana w Ministerstwie Sprawiedliwości.

Jeszcze przez 14 dni od dzisiaj można składać własne kopie petycji, do czego zachęcamy - im więcej, tym silniejsza presja na Ministerstwo.

Miło nam również poinformować, że Petycja do Ministerstwa Spraw Zagranicznych o podjęcie działań w celu usunięcia błędu w tłumaczeniu dyrektywy 93/13 również została zarejestrowana i czeka na rozpatrzenie.

Tu również jest jeszcze sporo czasu na przesłanie własnej kopii petycji.

_________________________

[3 października 2016]

Getin Bank ma na swoim koncie bardzo ciekawe umowy "indeksowane do CHF" gdzie ktoś sobie zapomniał w umowie i regulaminie napisać, w jaki sposób spłaca się kredyt indeksowany.

Ale za to nie wiedzieć czemu napisano, jak spłacać kredyty denominowany.

Teraz bank się tłumaczy (po otrzymaniu reklamacji), że w sumie indeksacja to to samo, co denominacja, a wręcz "różnice terminologiczne są w ogóle bez znaczenia" (!!!).

Nie - to nie jest żart. Ten bank naprawdę tak napisał w odpowiedzi na reklamację. :)

_________________________

[27 września 2016]

Dziś dwa tematy:

1. Bank PKO BP odpowiada na zarzuty nieważności umowy kredytu denominowanego zawarte w skierowanej do banku reklamacji.

2. Zapytaj KRS czy ich zdaniem prawo działa wstecz (w odniesieniu do ustawy o pseudofrankach, która miałaby kiedyśtam wejść w życie i rzekomo "uwalić" abuzywność klauzul waloryzacyjnych).

_________________________

[23 września 2016]

Jeśli ktoś do tej pory nie do końca rozumie, o co właściwie chodzi z tym "całkowitym kosztem kredytu" w umowie pseudofrankowej, to po przeczytaniu TEJ PRZYKŁADOWEJ REKLAMACJI chyba powinien zrozumieć... :)

_________________________

[21 września 2016]

Raiffeisen Polbank zgłoszony do prokuratury w sprawie zaniżania CKK.

Prokuratura Regionalna w Szczecinie włącza zgłoszenie do sprawy sygn. RP I Ds. 41.2016.

_________________________

[20 września 2016]

Dziś dwa tematy:

1. Przykładowa reklamacja wypowiedzenia umowy kredytu indeksowanego.

Na przykładzie umowy Polbank z roku 2007 opartej o regulamin 2007HL0102.

2. Bank BPH plącze się w zeznaniach odnośnie całkowitego kosztu kredytu, który wpisał do pewnej umowy i który jakby nie liczyć wygląda na znacznie zaniżony... :)

_________________________

[19 września 2016]

Dziś dwie petycje:

Zróbmy petycję wielokrotną - każdy może wysłać w swoim imieniu. Email podany w treści petycji.

2. BARDZO WAŻNA, a można wręcz powiedzieć, że KLUCZOWA Petycja do Ministra Sprawiedliwości o zorganizowanie szkoleń dla sędziów z zakresu praw ochrony konsumentów przed abuzywnymi postanowieniami w umowach zawieranych z przedsiębiorcami.

_________________________

[18 września 2016]

Jak rozmawiać z bankiem, który dzwoni w sprawie zaległości, której nie ma (bo jest nadpłata)?

Oto krótka, praktyczna instrukcja na przykładzie rozmowy z miłą panią z banku Raiffeisen Polbank. :)

_________________________

[17 września 2016]

A dyrektywa unijna 93/13 nadal z błędem w tłumaczeniu. Z karygodnym błędem! Zgłoszone do Brukseli w maju.

I co?

I nic...

_________________________

[15 września 2016]

Zaszła konieczność napisania kilku słów komentarza odnośnie akcji "Zero haraczu" i obaw o wypowiedzenie umowy przez bank w przypadku wstrzymania płatności rat...

_________________________

[14 września 2016]

Masz kredyt z Polanku z lat 2007-2008, oparty o regulamin 2007HL0102? Unieważnij tą umowę!

A przynajmniej spróbuj... :)

Argumentację do przemyślenia znajdziesz TUTAJ.

_________________________

[13 września 2016]

Rzecznik Finansowy miażdży Raiffeisen Polbank teraz jeszcze bardziej :)

_________________________

Rozmowa z Prezesem SBB Arkadiuszem Szcześniakiem przeprowadzona w dniu 12 września 2016r.

____________________

[11 września 2016]

Czy można przyznać się do błędu CKK w umowie i jednocześnie zaprzeczać, aby ten błąd... wprowadzał klienta w błąd?

O ile jest się Getin Bankiem, to najwyraźniej można... :)

[5 września 2016]

Raiffeisen Polbank wypowiada kredyt po czterech niezapłaconych w ramach akcji #zeroharaczu ratach, przy racie równej 730zł i nadpłacie niemal 20tys. zł.

_________________________

[4 września 2016]

Nadal nie wiesz, jak sprawdzić, czy CKK* w Twojej umowie kredytu został przez bank zaniżony, co dawałoby Ci podstawę do unieważnienia Twojej umowy?

Sprawdź, jak to policzyć - na przykładzie Getin Banku i jego zdumiewającej odpowiedzi na reklamację dotyczącą właśnie wyliczenia CKK

*CKK = Całkowity Koszt Kredytu (na dzień sporządzenia umowy)

uwaga: nie wszystkie banki i nie we wszystkich umowach wpisywały CKK.

_________________________

[2 września 2016]

Czy można klientowi oddać 4000 CHF w taki sposób, żeby oddać jedynie 2000 CHF?

W Getin Banku takie cuda są możliwe...

_________________________

[29 sierpnia 2016]

Poradnik (instrukcja) do akcji "Zero haraczu!"

_________________________

[26 sierpnia 2016]

Raiffeisen Polbank straszy wypowiedzeniem umowy. Straszy telefonicznie. A wypowiedzenie "zostało przygotowane przez bank".

A nóż widelec klient się wystraszy i zapłaci... :)

_________________________

[17 sierpnia 2016]

Niezbadane, jak się okazuje, są granice banksterskiej bezczelności. Nawet jeśli Raport Rzecznika Finansowego o "kredytach walutowych" miażdży banki wraz z ich pseudoumowami kredytowymi, to bank... potrafi ten raport przywołać na swoją obronę.

_________________________

[11 sierpnia 2016]

Czy należy bać się wypowiedzenia umowy kredytu biorąc udział w akcji "zero haraczu" i wstrzymując płatność kilku rat kredytu?

Mamy korzystny dla nas - kredytobiorców - wyrok Sądu Najwyższego w tej sprawie.

_________________________

[3 sierpnia 2016]

Ustawa o wsparciu banksterów przez Polskę, czyli projekt PAD z 2 sierpnia 2016 na przykładzie kredytu klasycznego indeksowanego na kwotę 300tys. zł z 2007 roku.

_________________________

[29 lipca 2016]

Ministerstwo Finansów [NIE] odpowiada na pytanie, czemu we Włoszech bank nie może wypowiedzieć umowy kredytu jeśli zaległość w spłacie jest mniejsza niż 7 rat (z zamiarem podniesienia do 18 rat!) a w Polsce "nie da się".

_________________________

[29 lipca 2016]

Dziś kolejna odsłona cyklu "Pomidor!" :)

Tym razem w pomidora bawi się ze swoim klientem Eurobank.

Przy okazji można się tutaj również zapoznać z propozycją treści wniosku do Rzecznika Finansowego o ukaranie banku karą 100tys. zł za nie udzielanie odpowiedzi na pytania zadane w reklamacji.

_________________________

[28 lipca 2016]

"Chwilówka" od Citi Banku na 40tys. zł? Na telefon? Bez BIK? :)

Brzmi niewiarygodnie?

Więcej o tym zdumiewającym zjawisku TUTAJ.

_________________________

[27 lipca 2016]

UWAGA NA ANEKSY!

Banki wykorzystają każdą okazję, aby w treści aneksu (np. o zmianie terminu spłaty rat lub o wydłużeniu okresu kredytowania) przemycić zapisy korzystne dla banku i być może szalenie niekorzystne (w przyszłości) dla klienta.

Jeden z przykładów takiego aneksu znajdziecie TUTAJ.

_________________________

[26 lipca 2016]

Sprawdź, czy Twój bank nie oszukiwał Cię na oprocentowaniu kredytu, uwzględniając stawkę LIBOR 3M inną, niż wynikałoby to z umowy i regulaminu.

Treść reklamacji dostępna jest TUTAJ.

_________________________

[25 lipca 2016]