"Pomostówka", czyli PKO BP nie rozumie, jak należy dokonać zwrotu podwyższonej marży.

[4 czerwca 2016]

Banki w Polsce często cierpią na dość oryginalną przypadłość: nie rozumieją.

Jednym z takich banków jest PKO BP, który nie rozumie, że zwrot "ubezpieczenia pomostowego" należy się nie od dnia dostarczenia do banku odpisu z księgi wieczystej, ale od chwili uprawomocnienia wpisu hipoteki na rzecz banku do księgi wieczystej.

Co ciekawsze, bank PKO BP nie rozumie, chociaż kredytobiorca w treści reklamacji bardzo dokładnie bankowi wyjaśnił, dlaczego zwrot podwyższonej marży należy się od dnia uprawomocnienia wpisu.

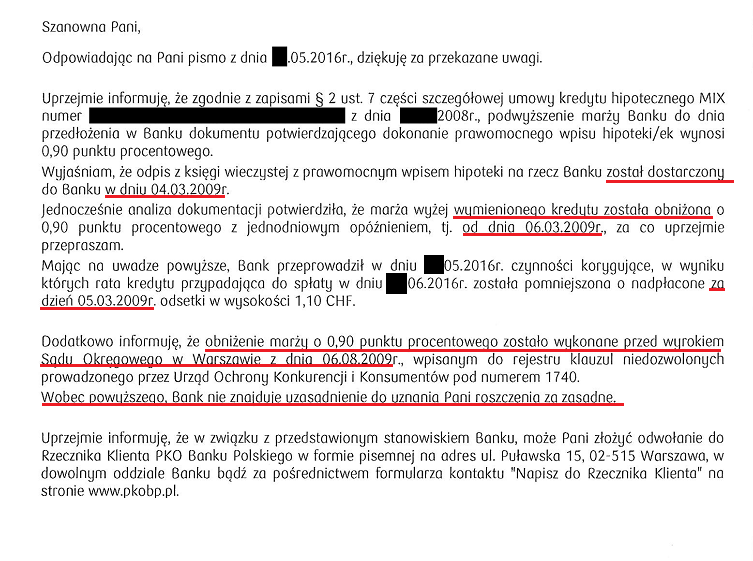

Wpis hipoteki do KW nastąpił w dniu 24 listopada 2008.

Bank trzymał podwyższoną marżę do 5 marca 2009.

Czyli bank powinien zwrócić odsetki od podwyższonej marży za okres od 24 listopada 2008 do 5 marca 2009.

Reklamacja wyglądała tak:

Reklamacja podwyższonego oprocentowania o 0.9 p.p do czasu ustanowienia docelowego zabezpieczenia spłaty kredytu w postaci wpisu hipoteki na rzecz Banku.

Dotyczy zwrotu pobranych odsetek przez Bank z tytułu podwyższonego oprocentowania o 0.9 p.p do czasu ustanowienia zabezpieczenia spłaty kredytu w postaci wpisu hipoteki na rzecz Banku.

Niniejszym wnoszę o zwrot pobranej przez Bank kwoty wynikającej z podwyższenia standardowego oprocentowania Banku od czasu uprawomocnienia się wpisów do hipoteki na rzecz Banku do dnia, od którego Bank zaczął naliczać obniżone oprocentowanie wraz z należnymi odsetkami ustawowymi.

Podstawa prawna:

1.Prawomocny wyrok Sądu Ochrony Konkurencji i Konsumentów z dnia 06.08.2009 r w stosunku do Getin Bank SA w Katowicach,sygn.akt XVII AmC 512/09,data wpisu do rejestru klauzul niedozwolonych 30.10.2009 r,nr wpisu 1740.

2.Wyrok Sądu Najwyższego z dnia 22 marca 2001 r.,sygn.akt V CKN 769/00.

Zgodnie z wyrokiem SOKiK sygn.akt XVII AmC 512/09 Bank nie może utrzymywać podwyższonego oprocentowania kredytu po prawomocnym wpisie hipoteki do księgi wieczystej.

Niedozwolona klauzula umowna nie wiąże konsumenta (art.3851 par.1 K.c).

Oznacza to, że świadczenie (zapłata odsetek) wykonane na podstawie takiego zapisu jest nienależne w świetle art. 410 par. 2 K.c i podlega zwrotowi na rzecz klienta.

Przesłanką podwyższenia oprocentowania było zwiększone ryzyko Banku z tytułu uruchomienia kredytu przed uprawomocnieniem się wpisu hipoteki na nieruchomości i wspomniana przesłanka ustała z chwilą uprawomocnienia się wpisu.

W opinii Sądu dostarczenie wpisu do Banku jest czynnością stricte techniczną i nie może stanowić podstawy do określania przez Bank momentu zaprzestania pobierania opłaty pomostowej.

Dodatkowy koszt był naliczany przez Państwa bank w sytuacji gdy przesłanka ochrony ustała (Bank dysponuje prawnym zabezpieczeniem kredytu od momentu wpisu hipoteki do księgi wieczystej, nie zaś od momentu dostarczenia odpisu).

Jednocześnie wnoszę o pisemną odpowiedź na moją reklamację wraz z informacją o wyliczeniu nienależnie pobranych kwot z tytułu podwyższenia marży oraz odsetek ustawowych za cały ten okres.

Zwrotu niepoprawnie pobranych środków (z tytułu podwyższenia marży) wraz z odstekami należy dokonac w terminie 7 dni od dnia otrzymania niniejszego pisma.

Zwrotu proszę dokonać na mój rachunek bankowy nr [...]

A jak na powyższe odpowiada bank PKO BP?

A więc bank nie rozumie i dziwnym trafem to nierozumienie jest oczywiście na korzyść banku PKO BP. Bo zamiast dokonać zwrotu podwyższonej marży za okres od 24-11-2008 do 5-03-2009, to bankowi wyszło, że zwrot należy się jedynie za... JEDEN DZIEŃ.

Szybko można sobie oszacować, że skoro odsetki za jeden dzień wynoszą 1,10 CHF, a pomiędzy datą 24-11-2008 a 5-03-2009 dni mamy 101, to bank próbuje uniknąć zwrotu ponad 110 CHF (plus odsetki), chcąc w to miejsce oddać jedynie 1,1 CHF.

Czego jeszcze bank nie rozumie?

Otóż niedozwolony charakter klauzuli stwierdza się od dnia zawarcia umowy, więc bez znaczenia jest to, kiedy zapadł prawomocny wyrok, uznający klauzulę za abuzywną:

Kodeks cywilny, art. 385[2]

Oceny zgodności postanowienia umowy z dobrymi obyczajami dokonuje się według stanu z chwili zawarcia umowy, biorąc pod uwagę jej treść, okoliczności zawarcia oraz uwzględniając umowy pozostające w związku z umową obejmującą postanowienie będące przedmiotem oceny.

Klauzula niedozwolona (abuzywna) dotycząca sposobu naliczania odsetek "ubezpieczenia pomostowego" nie wiąże konsumenta umową z bankiem od dnia zawarcia umowy, niezależnie od tego, że wyrok uznający tego typu zapis za niedozwolony zapadł kilkanaście miesięcy później.

No ale bankom, jak wiadomo, niezwykle wygodnie jest nie rozumieć obowiązującego prawa, zwłaszcza jeśli to nierozumienie działa na korzyść banku.

Bo przecież bank, nie rozumiejąc, nic nie traci.

Jeśli klient będzie zdeterminowany i zgłosi to nierozumienie do odpowiednich urzędów, to bank grzecznie odda, co klientowi należne. A jeśli klient zdeterminowany nie będzie, to bank nie odda (czytaj: więcej zarobi).

Tak więc bankom w Polsce bardzo opłaca się nie rozumieć prawa - bo zdeterminowani do dochodzenia tego, co im należne, klienci, to nadal jeszcze jedynie ułamek procenta wszystkich klientów.

Choć, jak widać, trwają prace nad tym, aby ten stan rzeczy zmienić - czyli aby świadomość klientów, że banki lubią nie rozumieć, była coraz większa. :)

Sprawa opisana powyżej jest oczywista, a w tej sytuacji jedyne, co można zrobić, to poprosić o pomoc Rzecznika Finansowego. Skoro bank nie rozumie...