Polbank pozywa w trybie nakazowym

[27 listopada 2016]

Zgodnie z obietnicą złożoną Panu Prezesowi Banku Raiffeisen Polbanku, rozpoczynamy publikację historii pozwu, który bank Raiffeisen Polbank złożył przeciwko kredytobiorcom po wstrzymaniu przez nich spłacania rat kredytu indeksowanego z uwagi na olbrzymią nadpłatę na saldzie kredytu.

Raiffeisen Polbank pomimo ewidentnie abuzywnych (a niektórych wręcz absurdalnych) zapisów w regulaminie 2007HL0102 uznał, że nadpłaty nie ma i po trzech wstrzymanych ratach kredytu wypowiedział umowę, po czym zaledwie kilka tygodni później złożył w sądzie pozew o zapłatę.

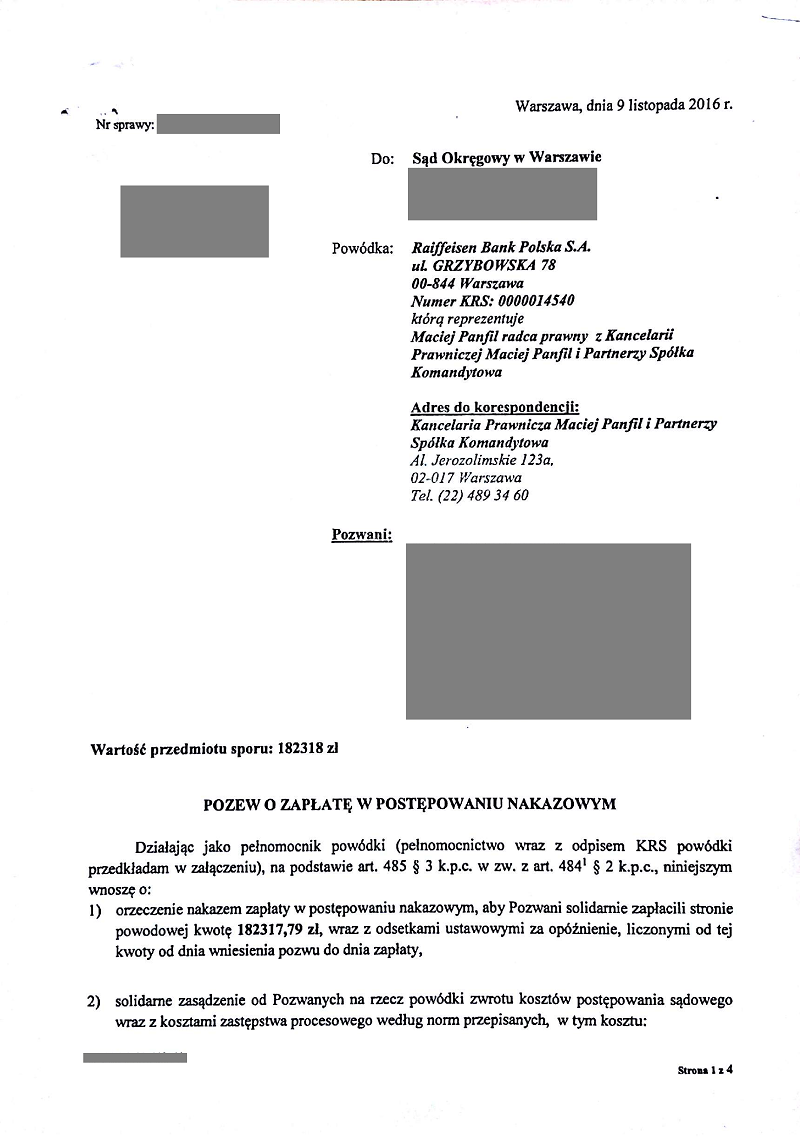

Pozew o pseudofranki od banku Raiffeisen Polbank wygląda tak:

Skąd w ogóle kwota roszczenia ponad 182tys. zł, skoro w roku 2007 wzięto na 30 lat kredyt na kwotę 130500 zł, który był regularnie spłacany do maja 2016 roku? Bank przeliczył franki pozostałe do spłaty po swoim kursie sprzedaży wg własnej tabeli kursowej z dnia wystawienia przedsądowego wezwania do zapłaty. Jako że działo się to w dniu 5 października 2016r., to bank zastosował do przeliczenia kurs 4,0313zł. Mówiąc krótko, do wyliczenia kwoty roszczenia bank zastosował zapis z umowy, którego w niej po prostu nie ma, bo jest abuzywny - czyli niewiążący. :)

W ramach ciekawostki polecamy sprawdzić jaki był średni kurs CHF w dniu 5.10.2016r wg narodowego Banku Polskiego.

No ale ponieważ żyjemy w Polsce, gdzie banki stoją ponad prawem...

A co właściwie wynika z pozwu? Oto niedobry klient banku Raiffeisen Polbank nagle i zupełnie nie wiadomo dlaczego zaprzestał spłaty rat kredytu, nie chciał w ogóle rozmawiać z bankiem, odrzucił wyciąganą przez bank "pomocną dłoń", więc biedny bank z bólem serca, ale jednak musiał w końcu umowę wypowiedzieć, a teraz, cierpiąc przy tym strasznie, nie chce, ale musi wnioskować do sądu o wydanie nakazu zapłaty.

Jaka jest rzeczywistość? Raiffeisen Polbank jest od prawie dwóch lat konsekwentnie informowany o abuzywności i innych wadach prawnych umowy opartej o regulamin 2007HL0102 nie tylko przez kredytobiorcę w kilkudziesięciu napisanych dotychczas w tej sprawie reklamacjach, ale także przez Rzecznika Finansowego. Ale bank udaje, że nie rozumie, co ma w umowie. Dlaczego? Bo mu wolno. Kto i co bankowi zrobi?

Teraz kilka słów o trybie nakazowym, w którym bank występuje z pozwem o zapłatę długu, którego NIE MA, bo wypowiedzenie umowy kredytu nie miało żadnych podstaw ani prawnych ani faktycznych.

O trybie nakazowym stanowi kodeks postępowania cywilnego w art. 485.

Art. 485. § 1. Sąd wydaje nakaz zapłaty, jeżeli powód dochodzi roszczenia pieniężnego albo świadczenia innych rzeczy zamiennych, a okoliczności uzasadniające dochodzone żądanie są udowodnione dołączonym do pozwu:

1) dokumentem urzędowym;

2) zaakceptowanym przez dłużnika rachunkiem;

3) wezwaniem dłużnika do zapłaty i pisemnym oświadczeniem dłużnika o uznaniu długu;

4) zaakceptowanym przez dłużnika żądaniem zapłaty, zwróconym przez bank i niezapłaconym z powodu braku środków na rachunku bankowym.

Okoliczności uzasadniające dochodzone żądanie...

Czy więc okoliczności uzasadniały dochodzone żądanie?

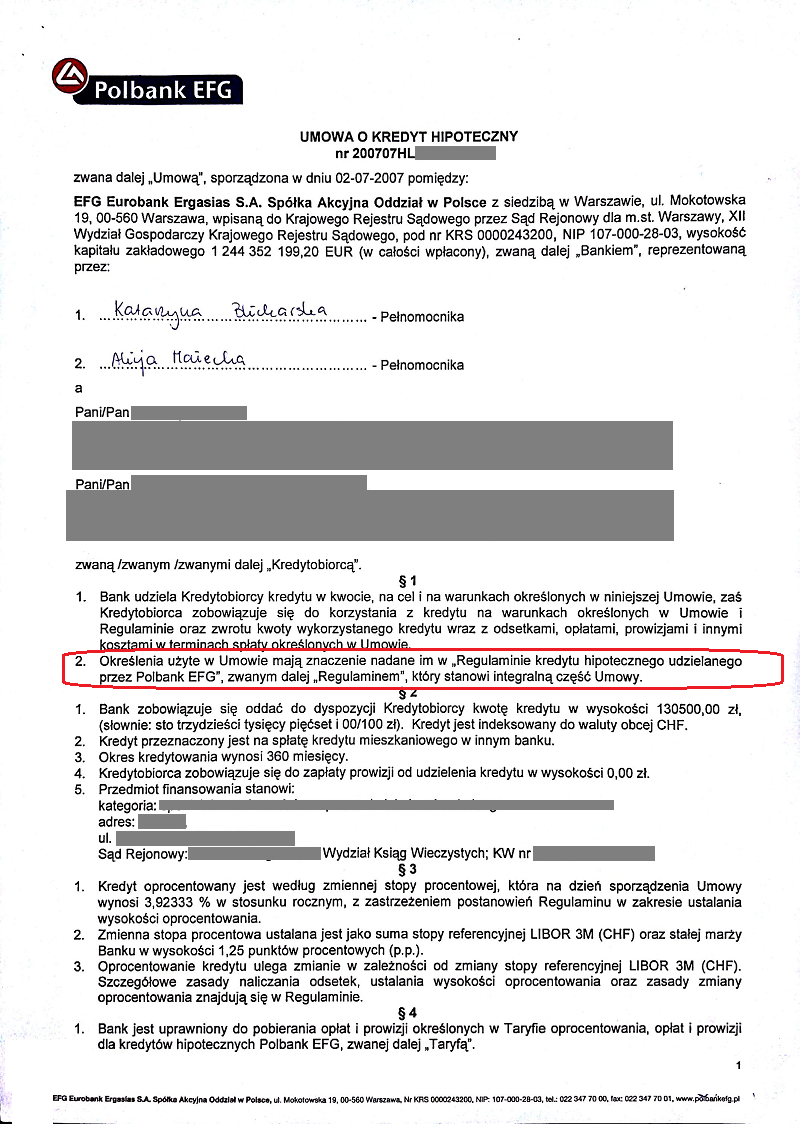

Bank dołączył do pozwu umowę - strona czwarta pozwu, spis załączników, punkt szósty.

Pierwsza strona dołączonej umowy wygląda tak:

Umowa już na pierwszej stronie wyraźnie mówi, że integralną częścią umowy jest "Regulamin kredytu hipotecznego udzielanego przez Polbank EFG". Gdzie więc jest regulamin? Ano NIE MA! Bank go do pozwu nie dołączył.

W sumie słusznie, bo gdyby sędzia go zobaczył i się z nim zapoznał, to być może zauważyłby podejrzane zapisy o wypłacie kredytu wg kursu nie niższego niż kurs kupna i o spłacie rat kredytu wg kursu sprzedaży z tabeli banku. Jako że sąd ma obowiązek badać abuzywność zapisów umowy Z URZĘDU to sąd nakazu zapłaty wówczas nie wydaje, tylko kieruje pozew do rozpatrzenia w zwykłym trybie pozwu cywilnego, gdzie bank musi wnieść opłatę 5% od kwoty roszczenia (czyli od 182tys. zł).

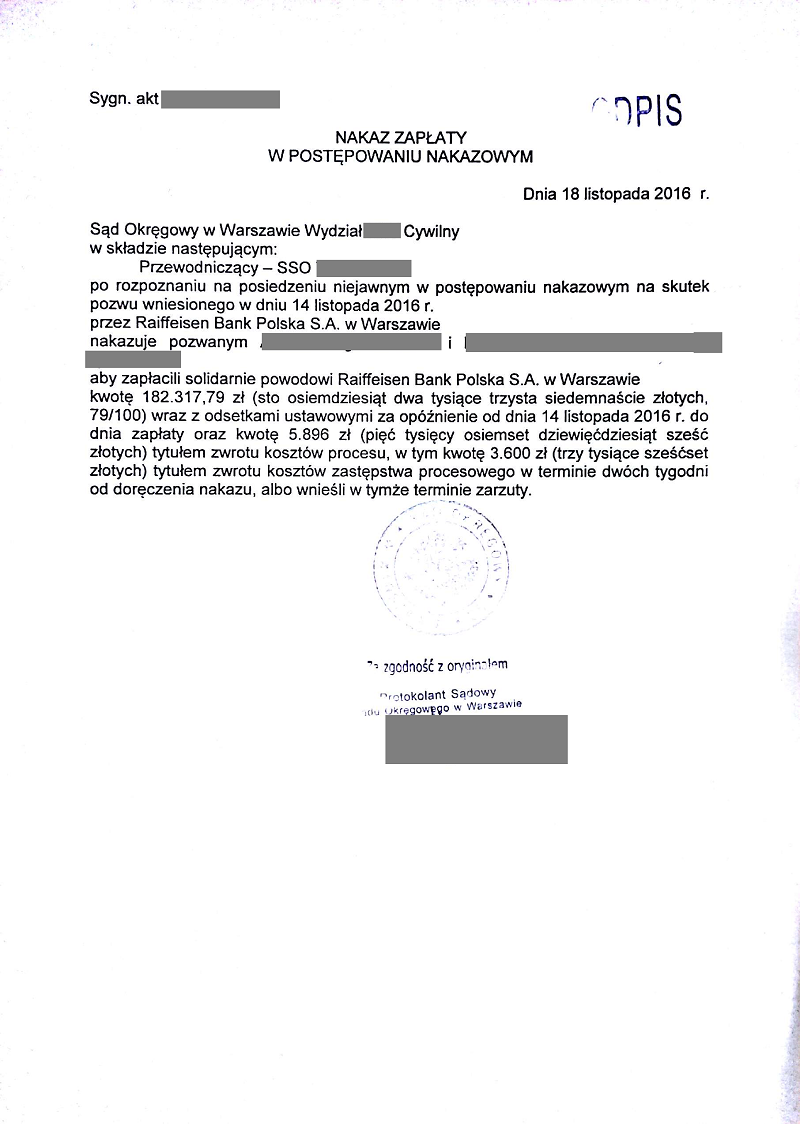

W tym przypadku sąd jednak uznał, że okoliczności uzasadniają dochodzone żądanie i wydał nakaz płatności:

A co by się stało, gdyby sąd jednak uznał, że okoliczności nie uzasadniają dochodzonego żądania? Ano bank musiałby dopłacić jeszcze prawie 7tys. zł "wpisowego" (pełne 5% od kwoty roszczenia, a nie jedynie 1/4 z 5% kwoty roszczenia) a pozwani nie musieliby robić nic, poza przygotowaniem odpowiedzi na pozew.

Pozwani muszą jednak wnieść teraz opłatę w wysokości 1000zł aby móc podnieść zarzuty do pozwu. A ponieważ nakaz zapłaty w postępowaniu nakazowym już z chwilą wydania stanowi tytuł zabezpieczenia, wykonalny bez nadawania mu klauzuli wykonalności, to bank już od dnia wydania nakazu może na przykład za pomocą komornika zablokować rachunek bankowy pozwanych, zablokować sprzedaż nieruchomości obciążonej hipoteką itp.

Sytuacja wygląda więc obecnie tak, że pomimo oczywistych wad prawnych umowy bank już teraz może zablokować środki dostępne na rachunkach bankowych pozwanych. Tak w Polsce działa prawo, które ewidentnie faworyzuje w ten sposób bank w sporze z jego klientem. Państwo prawa zakłada domyślnie, że to bank ma rację w sporze ze swoim klientem. Ewentualnie to klient musi udowadniać, że bank łamie prawo i że nie ma żadnej zaległości, o którą bank wystąpił do sądu.

[30 kwietnia 2017]

Nieprzyjemny dla banku ale za to bardzo pozytywny dla kredytobiorców finał tej historii został opisany TUTAJ.