Raiffeisen po swojemu aktualizuje BIK po przegranej w sądzie

[11 czerwca 2017]

Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych

Art. 48. 1. Kto przekazuje do biura nieprawdziwą informację gospodarczą, podlega grzywnie do 30 000 złotych.

BIK - czyli Biuro Informacji Kredytowej - to takie coś, gdzie banki przekazują dane o naszych zobowiązaniach wobec nich i o tym, czy my te zobowiązania spłacamy grzecznie i regularnie, czy niegrzecznie i nieregularnie.

Moje raty pseudoindeksowanego niby-kredytu od Polbanku przestałem płacić w maju 2016. I choć wiele razy informowałem Raiffeisen Polbank, że wstrzymuję płacenie rat, bo jest nadpłata, która wynika stąd, że postanowienia zawarte w § 7 pkt 4, § 9 pkt 2 Regulaminu 2007HL0102 są postanowieniami abuzywnymi, to Raiffeisen konsekwentnie tym faktom zaprzeczał, aż w końcu Sąd Okręgowy w Warszawie w dniu 20 marca 2017 musiał bankowi - i to na własne życzenie banku - wytłumaczyć, że to niestety ja miałem rację.

Bank, jak wiadomo, miał dość i skapitulował już na pierwszej instancji, nie odwołując się od wyroku, który w tej sytuacji uprawomocnił się w połowie kwietnia.

W uzasadnieniu do wyroku Sąd stwierdził, że: "konsekwencją niedozwolonego charakteru opisanych postanowień umownych jest to, że umowa kredytowa jest w walucie polskiej bez waloryzacji do waluty obcej, czyli powinna być realizowana bez mechanizmu indeksacji".

Bez mechanizmu indeksacji - czyli złotówki z liborem. Czyli nadpłata do zwrotu, nigdy nie było żadnych franków w umowie, żadnych zaległości w spłacie itp...

No i co dalej?

Po uprawomocnieniu wyroku, z końcem kwietnia zwróciłem się do banku z uprzejmą prośbą o skorygowanie kłamliwych informacji w BIK na mój temat.

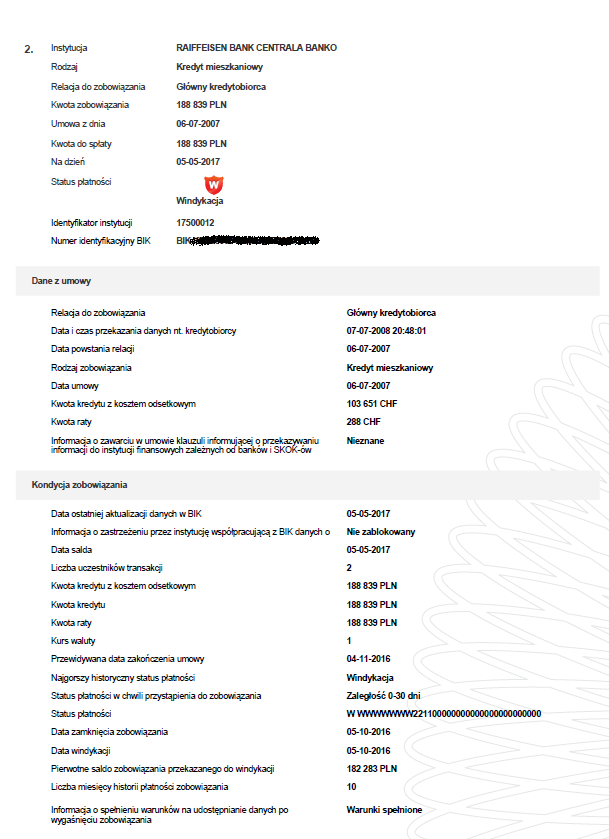

Dlaczego kłamliwych? Bo jeszcze na początku maja (a więc już po złożeniu reklamacji) mój BIK wyglądał tak:

Brak oceny punktowej ze względu na rzekome zaległości w spłacie polbankowych pseudofranków oznaczał, że żaden bank nie dałby mi żadnego kredytu - jako nierzetelnemu kredytobiorcy, który nie spłaca swoich zobowiązań.

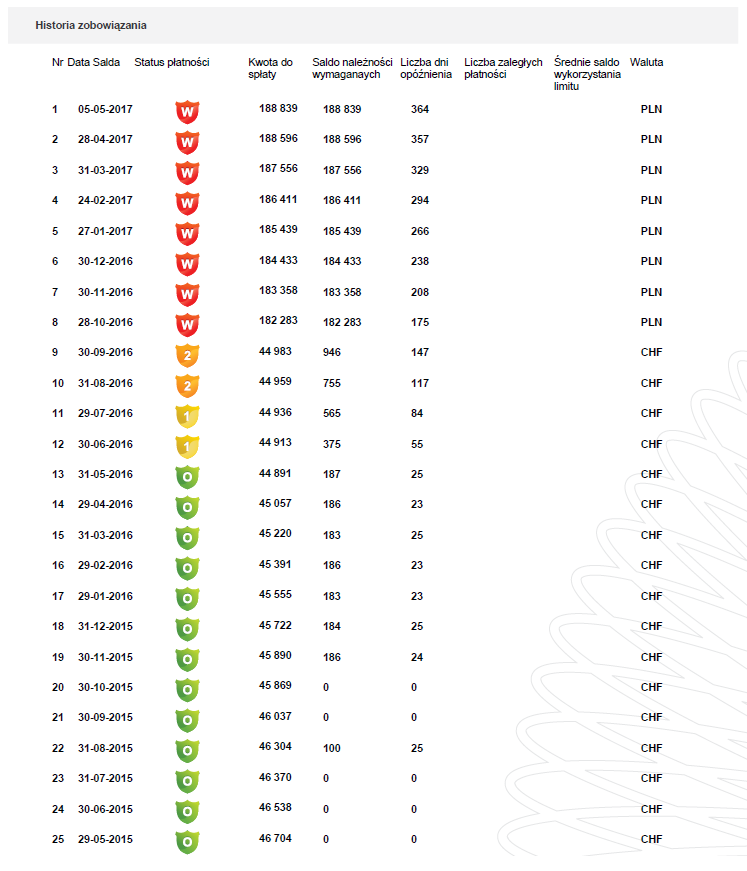

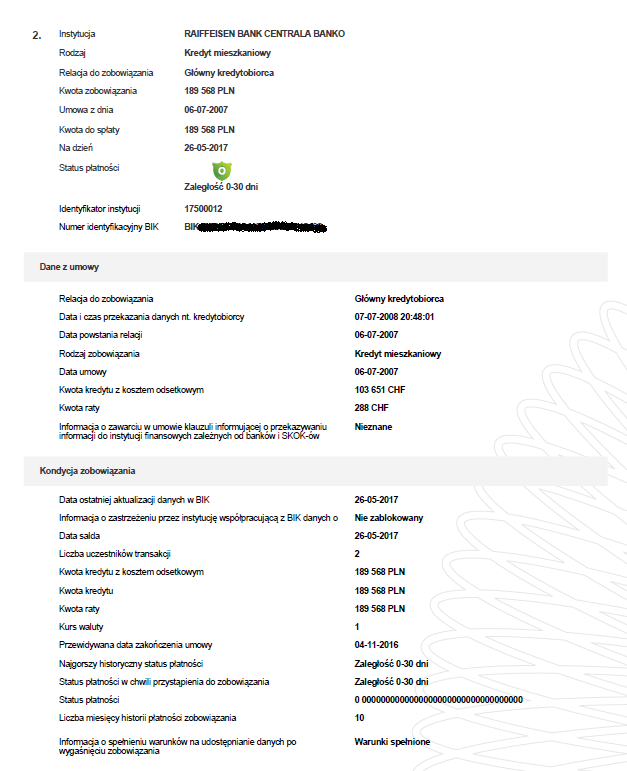

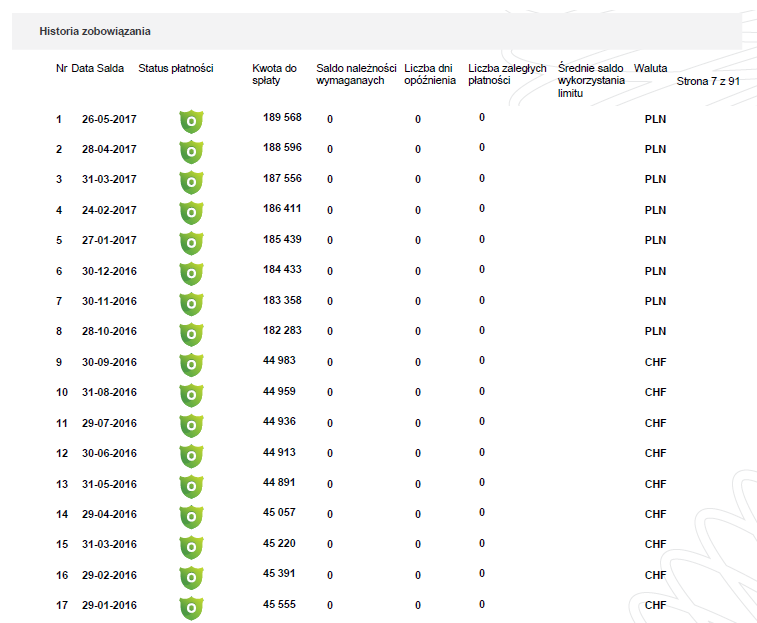

A oto i historia spłaty polbankowego kredytu pseudofrankowego, oczywiście w autorskiej interpretacji banku Raiffeisen - stan w BIK na 11 maja 2017:

Literka "W" w czerwonej tarczy to "Windykacja". :)

Poczynając od sierpnia 2015 zacząłem płacić raty z opóźnieniem, ale nie większym niż 30 dni - i tak było aż do maja 2016, gdy w ogóle zaprzestałem płacenia rat, aby bank pozwał mnie o zapłatę długu, którego nie ma. Raiffeisen cały czas udawał, że indeksacja do waluty CHF nie jest abuzywna, więc musiał również konsekwentnie udawać, że każde wstrzymanie płatności raty to zaległość w spłacie kredytu. I wszystko to zapisywał w BIK.

I, jak widać, jeszcze na początku maja 2017 Raiffeisen zupełnie ignorował prawomocny już wtedy wyrok Sądu Okręgowego w Warszawie stwierdzający, że indeksacja w mojej umowie jest niewiążąca, bo abuzywna.

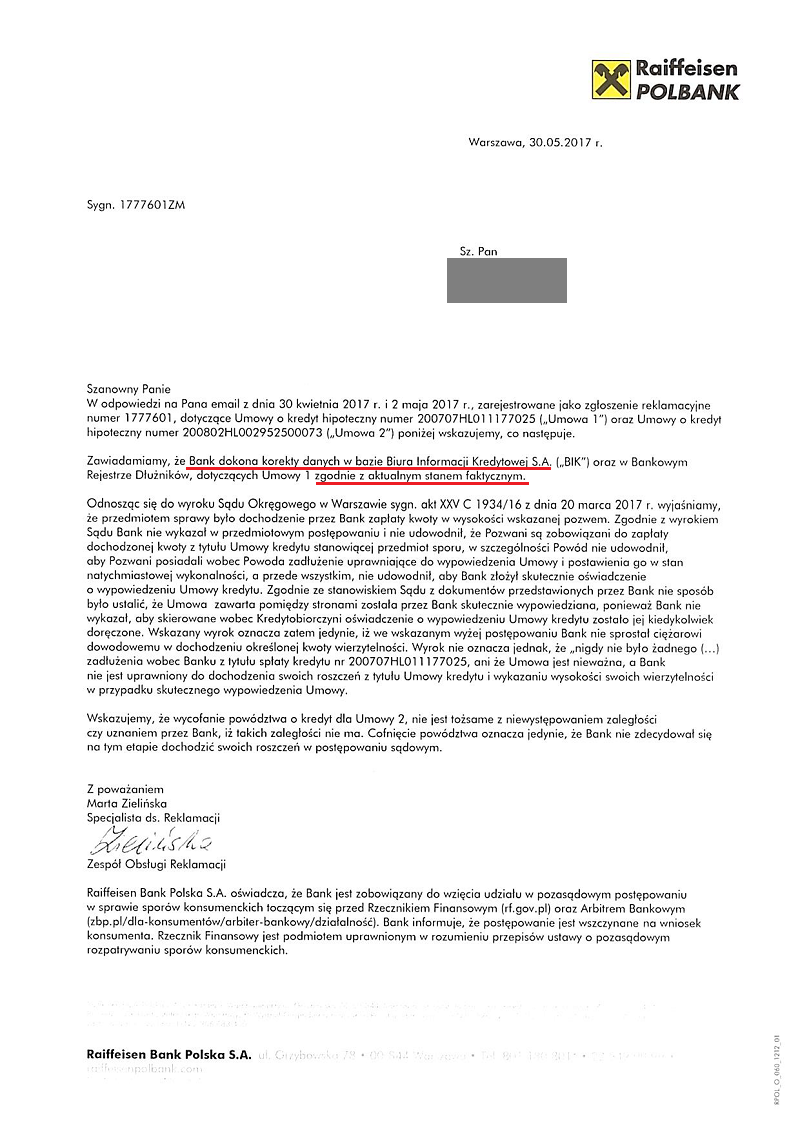

W odpowiedzi na reklamację dotyczącą kłamstw przesyłanych przez Raiffeisen do BIK, dostałem od nich takie coś:

Czyli z całego uzasadnienia do wyroku Bank dostrzega jedynie ten mały fragmencik, który się odnosi do problemów banku z wykazaniem, że doszło do wypowiedzenia. Cała reszta uzasadnienia, która stwierdza, że indeksacja w umowie jest abuzywna - czyli niewiążąca - jest w banku, jak widać, zupełnie niezauważalna. :)

No ale dobrze.... Skoro pod koniec maja napisali mi, że "Bank dokona korekty danych", to wygenerowałem sobie aktualizację mojego raportu z bazy BIK, aby się przekonać, na czym ta korekta w takim razie polegała i co bank Raiffeisen rozumie pod hasłem "zgodnie z aktualnym stanem faktycznym".

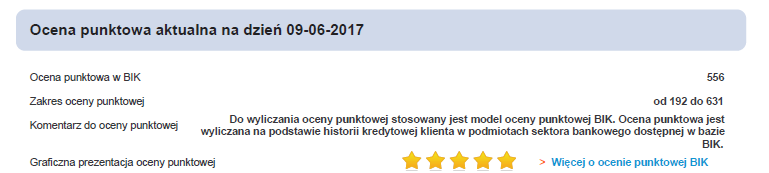

A stan faktyczny, zdaniem banku Raiffeisen, wygląda obecnie tak:

A więc mam maksymalny scoring! :)

I nagle okazuje się, że nigdy nie miałem żadnych zaległości w spłacie mojego kredytu - i to pomimo, że nie płacę rat od maja 2016 - co jest oczywiście prawdą, bo skoro jest nadpłata (na dziś ponad 20tys. zł przy racie miesięcznej rzędu 350zł) to nie ma żadnej zaległości.

Fajnie jest wygrać z bankiem w sądzie, prawda? :)

Ale "gwóźdź programu" to dopiero teraz:

Widzicie to? Stał się cud bankowy! Pomimo zawieszenia spłaty rat od maja 2016, teraz już w ocenie banku Raiffeisen nie mam i nigdy nie miałem żadnej zaległości w spłacie tego kredytu. No i to jest akurat prawda, bo ze względu na nadpłatę nigdy nie było zaległości w spłacie - brawo Raiffeisen: o jedno kłamstwo w BIK mniej.

Natomiast "stan faktyczny" nadal głosi, że w październiku 2016 dokonała się jakaś tajemnicza metamorfoza moich pseudofranków (których wszak nigdy nie było - co stwierdził, prawomocnie sąd) na złotówki, a dług w złotówkach z każdym kolejnym miesiącem terminowego spłacania sukcesywnie rośnie.

Czyli co zrobił Raiffeisen, aby mimo wszystko tak do końca nie uznać prawomocnego wyroku sądu? Wykreował sobie wirtualną rzeczywistość, w której dług wobec banku rośnie, choć równocześnie kredyt jest regularnie spłacany, ponieważ - co sam bank przyznaje - nie ma żadnej zaległości w spłacie. Takie cuda są możliwe tylko w BIK, co zresztą świadczy jedynie o wiarygodności tej bazy danych, bo nikt nie kontroluje tego, co banki tam sobie wpisują i jak się okazuje mogą do bazy BIK wpisywać dowolne bzdury.

Tak więc w wyniku orzeczenia sądu Raiffeisen usunął z BIK jedynie jedno z dwóch kłamstw - o zaległości w spłacie kredytu. Nadal widnieje tam nieprawdziwa informacja, jakobym miał wobec banku dług w wysokości już niemal 190tys. zł, w dodatku rosnący z każdym kolejnym miesiącem i to pomimo że jest spłacany bez zaległości.

Tak naprawdę trudno zrozumieć to zupełnie nieracjonalne, jak się wydaje, posunięcie banku Raiffeisen. Dotychczasowa linia permanentnego zaprzeczania faktom i udawania, że abuzywna indeksacja w umowie nie jest abuzywna, była na swój sposób spójna. A teraz nagle to wszystko się zupełnie "rozjechało". Niby nadal mam do spłaty tyle złotówek, ile wyliczyli sobie do pozwu, plus rosnące z każdym dniem odsetki, ale jednocześnie teraz już bank przyznaje, że kredyt był i jest spłacany regularnie i bez zaległości.

Przyznając, że nie było nigdy żadnej zaległości w spłacie tego kredytu, bank uznaje, że jest nadpłata związana z abuzywną indeksacją - bo tylko tak można wytłumaczyć brak zaległości w spłacie pomimo wstrzymania płatności kolejnych rat od maja 2016. Ale jednocześnie Raiffeisen twierdzi, że do spłaty pozostaje dług przeliczony w dniu wypowiedzenia z pseudofranków na złotówki, tym samym negując prawomocny wyrok sądu, z którym bank się jednocześnie zgadza uznając, że nie było zaległości w spłacie...

Skoro nie ma zaległości w spłacie i nigdy nie było, to po co bank wypowiadał umowę i przeliczył pseudofranki na złotówki?

Czy bank kłamał w BIK udając, że jest zaległość w spłacie, czy kłamie teraz, udając, że nie ma zaległości - choć dług rośnie?

Jak to możliwe, że dług rośnie, choć nie ma zaległości w spłacie? Z czego to wynika? Bo moja umowa o kredyt takich cudów na pewno nie przewiduje, a nic mi także nie wiadomo jakobym miał jakąś uzgodnioną z bankiem karencję w spłacie mojego zobowiązania...

Takich pytań można postawić jeszcze sporo. A to oznacza, że nadal - pomimo prawomocnego zwycięstwa w sądzie - jeszcze jest kilka reklamacji jest do napisania.

Jedno jest pewne - jest ciekawie. Coraz ciekawiej... :)