Getin zaniżył CKK i teraz "odlatuje" w odpowiedzi na reklamację

UWAGA: od wykrycia błędu CKK w umowie masz jedynie 365 dni na złożenie oświadczenia o uchyleniu się od umowy zawartej pod wpływem błędu!!!

[4 września 2016]

Kolej dziś na kilka słów o nieco żenujących krętactwach Getin Banku, który zaniżył całkowity koszt kredytu (CKK) pseudofrankowego, wpisany do umowy kredytej (czyli de facto oszukał swojego klienta co do atrakcyjności swojej oferty) a teraz niemiłosiernie plącze się w zeznaniach odpowiadając na reklamację dotyczącą właśnie wyliczenia CKK w umowie.

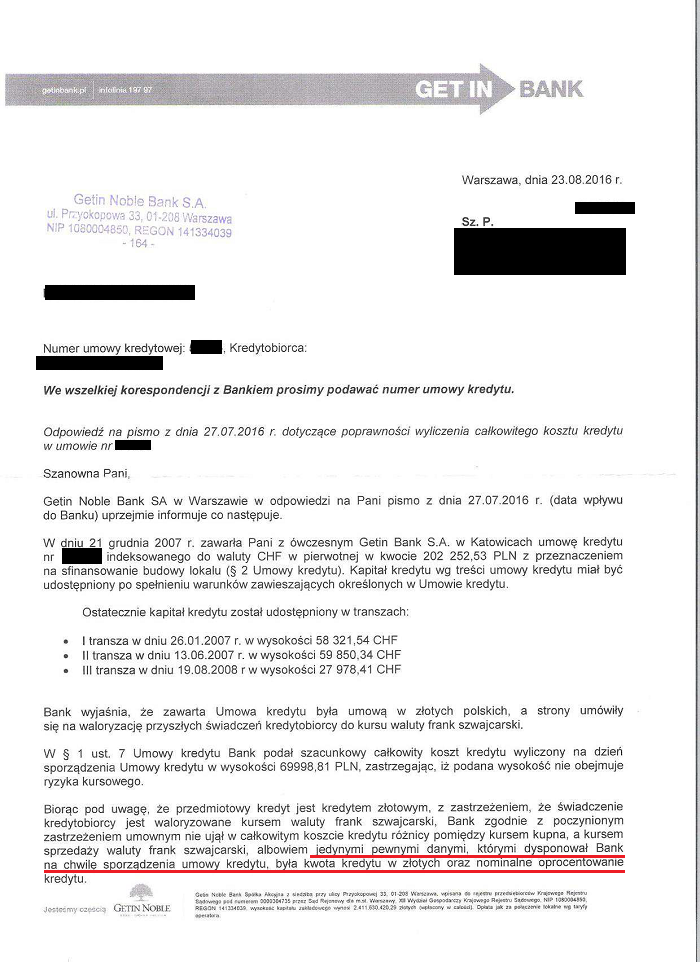

Kuriozalna odpowiedź banku na reklamację poniżej, a od razu na dobry początek uwaga - bank się pomylił pisząc, że kredytu udzielono w grudniu 2007, ponieważ umowę zawarto w grudniu 2006 i to chyba mówi wiele o uwadze, z jaką pracownicy tego banku przygotowują odpowiedzi na reklamacje.

Zacznijmy więc od początku, czyli od umowy kredytu, wskazując jej elementy istotne dla wyliczenia CKK.

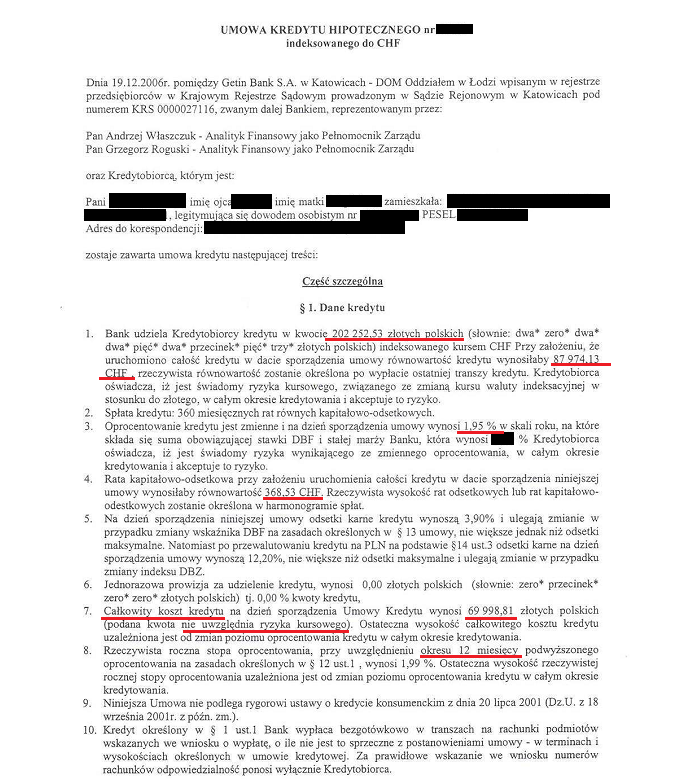

Czyli bank udzielił kredytu na 202252,53zł, w 360 ratach równych z oprocentowaniem w dniu sporządzenia umowy równym 1,95% w skali roku i twierdzi, że CKK takiego kredytu to 69998,81zł.

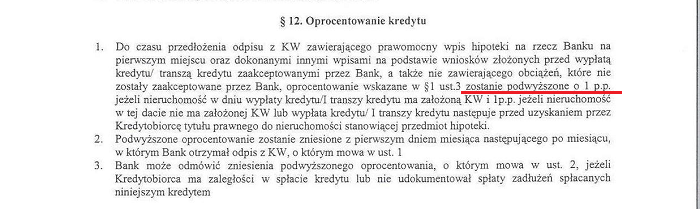

Jednocześnie zapis w ust. 8 paragrafu 1 umowy wskazuje na to, że bank licząc CKK przyjmował podwyższone oprocentowanie kredytu z tytułu "pomostówki" (dodatkowy 1% do marży kredytu) przez pierwsze 12 miesięcy spłaty kredytu.

No to sprawdźmy.

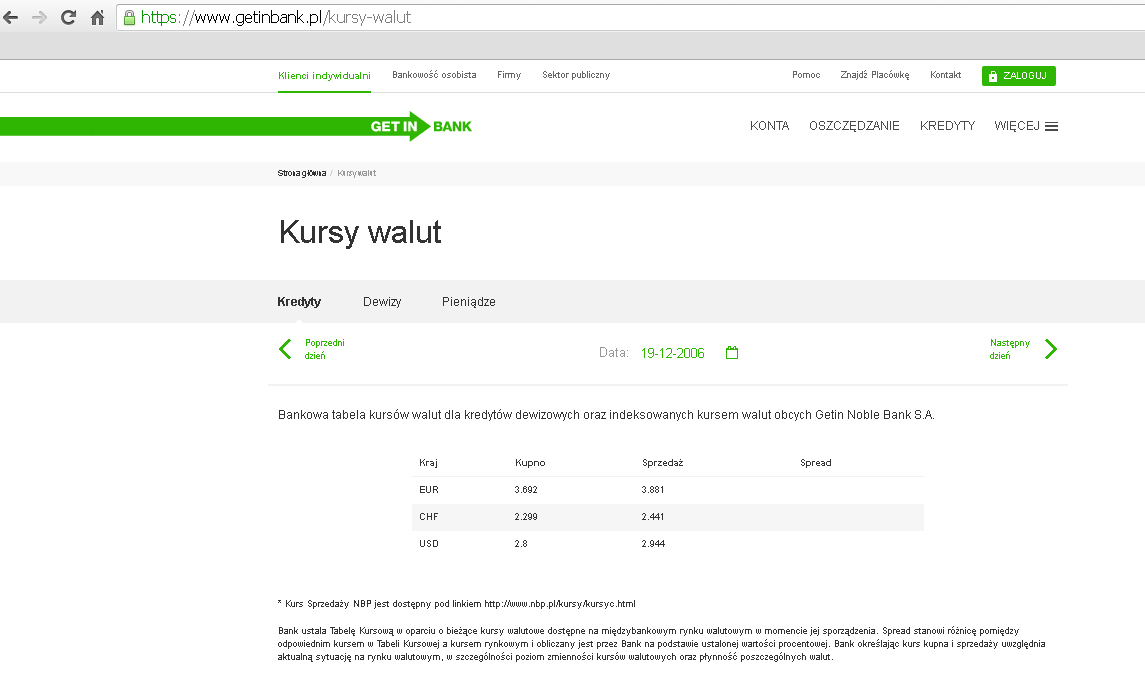

Na początek potrzebujemy tabelę kursową banku z dnia sporządzenia umowy, czyli z 19 grudnia 2006r.

Kurs kupna CHF z tego dnia to wg Getin Banku 2,299zł a kurs sprzedaży 2,441zł.

Umowa mówi, że bank udziela kredytu przeliczając kwotę kredytu, czyli 202252,53zł na franki wg kursu kupna. Jako że CKK liczymy na dzień sporządzenia umowy, to używamy jedynego znanego w tym dniu kursu kupna waluty CHF z tabeli kursowej Getin Banku dzieląc 202252,53zł przez 2,299zł. Otrzymujemy 87974,13 CHF - co zresztą sam bank do umowy wpisał w paragrafie 1 ust. 1 umowy.

Bank wpisał także do umowy, że na dzień sporządzenia umowy rata kredytu wynosi 368,53 CHF.

Dowolnym kalkulatorem kredytowym znalezionym w internecie sprawdzamy, jaka byłaby rata kredytu na 360 rat z oprocentowaniem 2,95% w skali roku (1,95% + "pomostówka" 1%) na kwotę 87974,13 CHF. Faktycznie będzie to dokładnie tyle, ile bank wpisał do umowy, czyli 368,53 CHF - to jest nasze pierwsze 12 rat kredytu z podwyższoną marżą.

Musimy sobie jeszcze obliczyć wysokość pozostałych 348 rat już bez podwyższonej marży, czyli z oprocentowaniem 1,95%. Znowu korzystamy z dowolnego kalkulatora kredytowego znalezionego w internecie, który wyliczy nam ratę w wysokości 322,97 CHF.

Tak więc spłacając kredyt wg parametrów znanych w dniu sporządzenia umowy spłacimy 12 rat w wysokości 368,53 CHF co daje ratę w wysokości 899,59zł (wg kursu sprzedaży CHF z tabeli kursowej banku z dnia sporządzenia umowy) oraz 348 rat kredytu w wysokości 322,97 CHF czyli 788,38zł.

Sumujemy więc wszystkie spłaty w ramach kredytu:

368,53*12*2,441 + 322,97*348*2,441 = 285151,43zł

Cel kredytu, opisany w paragrafie drugim umowy, mówi nam, co tak naprawdę było kredytem, a co dodatkowymi kosztami, które kredytobiorca musi ponieść, aby kredyt w banku otrzymać.

Widzimy więc, że tak naprawdę kwotą kredytu jest 200tys. zł, a reszta to ubezpieczenie i opłata sądowa (czyli koszty udzielenia kredytu).

Jaki jest więc całkowity koszt kredytu na dzień sporządzenia umowy?

Pozostaje nam od kwoty 285151,43zł odjąć 200tys. zł otrzymując CKK = 85151,43zł

A jaki CKK bank podał w umowie? 69998,81zł czyli CKK wpisany do umowy powinien być o prawie 22% większy, niż Getin go do umowy wpisał. Kredytobiorczyni została więc przez bank wprowadzona w błąd jakoby jej kredyt był o 22% tańszy niż był w rzeczywistości na dzień sporządzenia umowy.

Powyższe wyliczenia zostały wykonane tym KALKULATOREM CKK

Zauważmy, że w wyliczeniu CKK w umowie bank zastrzegł jedynie, że wysokość CKK "nie uwzględnia ryzyka kursowego". Jest to jedyne, oczywiste i konieczne w tej sytuacji założenie niezmienności kursów waluty CHF z dnia sporządzenia umowy - tak samo, jak założono niezmienność oprocentowania z dnia sporządzenia umowy, jako że bez tych założeń wyliczenie CKK byłoby po prostu niemożliwe.

Teraz pora najwyższa aby odnieść się do odpowiedzi banku na reklamację, w której bank został zapytany, jak wyliczono CKK w umowie.

Bank napisał tam coś wręcz zdumiewającego - bo oto zdaniem banku "jedynymi pewnymi danymi, którymi dysponował Bank na chwilę sporządzenia umowy kredytu, była kwota kredytu w złotych oraz nominalne oprocentowanie kredytu".

Skoro jedynymi "pewnymi danymi" była kwota kredytu w PLN oraz oprocentowanie, to w jaki sposób w dniu sporządzenia umowy wyliczono kwotę kredytu w CHF wynoszącą 87974,13 CHF? I jakim cudem ta kwota jest wynikiem podzielenia kwoty kredytu w PLN przez kurs kupna z tabeli kursowej banku z dnia sporządzenia umowy?

Czy tabela kursowa banku Getin z dnia sporządzenia umowy to fatamorgana? Czy ona była "niepewna", pomimo, że została ogłoszona w dniu sporządzenia umowy? Dlaczego więc ewidentnie z tej fatamorgany skorzystano wyliczając kwotę kredytu w CHF "w dacie sporządzenia umowy"?

Warto chyba by było w takim razie bank zapytać, kiedy tabela kursowa banku jest pewna, a kiedy niepewna? Zwłaszcza, że przecież bank oczekiwał spłaty kredytu w ratach wg kursu sprzedaży, a wcześniej zamierzał wypłacić kredyt wg kursu kupna z tej - wynikałoby z tego, że w takim razie "niepewnej" tabeli kursowej banku...

Wypłata i spłata kredytu na podstawie niepewnej fatamorgany?

Czy więc "niepewna" tabela kursów walut publikowana przez bank może w ogóle być podstawą zarówno do wypłaty, jak i do spłaty kredytu? No bo skoro jest niepewna w dniu sporządzenia umowy, to należałoby uznać, że po prostu generalnie jest niepewna, jako że dzień sporządzenia umowy niczym się za bardzo nie różni od innych dni roku... :)

Druga strona bankowej odpowiedzi na reklamację to niestety - co należy stwierdzić ze smutkiem - kontynuacja bredni najwyższej klasy ze strony pierwszej. Bank rozwodzi się na temat tego, kiedy wyliczenie CKK może być pewne, a kiedy jest "szacunkowe", dochodząc do absurdalnej konkluzji, że jedyne pewne wyliczenie CKK byłoby możliwe dopiero po uruchomieniu wszystkich transz kredytu. Ale co właściwie wniosłaby do tematu wiedza o wysokości transz kredytu wyrażonych w walucie CHF, skoro przecież nadal nie znamy zmian oprocentowania przez 30 lat spłaty kredytu?

CKK liczymy przecież zakładając niezmienność decydujących o koszcie kredytu parametrów, znanych na dzień sporządzenia umowy. Wszystkich parametrów, które są znane w dniu sporządzenia umowy. A w dniu sporządzenia tej umowy znane były:

- kwota kredytu w pln

- oprocentowanie

- kurs kupna z dnia sporządzenia umowy

- kurs sprzedaży z dnia sporządzenia umowy.

Tymczasem z powyższych wyjaśnień banku wynika, że bank uznał za nieznane (bo "niepewne") kursy kupna i sprzedaży waluty CHF z własnej tabeli kursowej, jednocześnie wykorzystując niepewny kurs kupna do wyliczenia kwoty kredytu w CHF "w dacie sporządzenia umowy".

Czy ktoś potrafi dostrzec jakąkolwiek logikę w tym działaniu banku?

Czy pracownik banku udzielający odpowiedzi na reklamację naprawdę nie wie, że jedyne pewne (czyli nie-szacunkowe) wyliczenie CKK jest możliwe dopiero po zapłaceniu ostatniej, rzeczywistej raty kredytu i podsumowaniu rzeczywistej kwoty zapłaconych odsetek?

W jakim celu bank kompromituje się w tak skandaliczny sposób udzielając tego typu absurdalnej odpowiedzi na reklamację?

Czy nie lepiej by było po prostu zachować resztki godności i uczciwie przyznać "Przepraszamy, pomyliśmy się - wprowadziliśmy Panią w błąd w umowie zaniżając CKK, który wyliczyliśmy udając, że w dniu sporządzenia umowy kurs kupna CHF jest równy kursowi sprzedaży"?

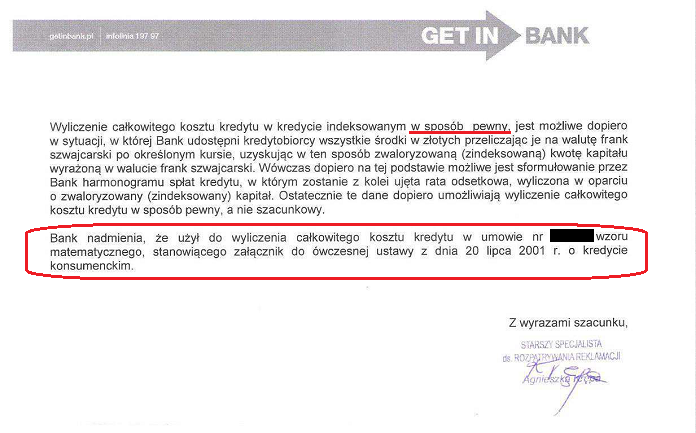

W jakim celu bank pisze o jakimś rzekomym wzorze na wyliczenie CKK w załączniku do ustawy o kredycie konsumenckim, skoro załącznik do ustawy zawierał - i owszem - ale jedynie wzór na wyliczenie RRSO, a nie CKK?

No ale skoro bank najwyraźniej zupełnie nie jest zainteresowany zachowaniem resztek godności, to dla odmiany kredytobiorczyni będzie zainteresowana złożeniem w banku kolejnej reklamacji... :)

Reklamacja odpowiedzi na reklamację z dnia 23.08.2016r.

W nawiązaniu do wyjaśnień przekazanych mi przez Bank pismem z dnia 23.08.2016r. , cytuję "...albowiem jedynymi pewnymi danymi, którymi dysponował Bank na chwilę sporządzenia umowy kredytu, była kwota kredytu w złotych oraz nominalne oprocentowanie" niniejszym wnoszę o wyjaśnienie, w jaki sposób Bank wyliczył ratę kredytu w walucie CHF podaną w §1 ust. 1 mojej umowy oraz kapitał kredytu w walucie CHF podany w § 1 ust. 7 mojej umowy, skoro rzekomo "jedynymi pewnymi danymi, którymi dysponował Bank na chwilę sporządzenia umowy kredytu, była kwota kredytu w złotych oraz nominalne oprocentowanie". Czy należy rozumieć, że znana w dniu sporządzenia umowy tabela kursowa Bank była "niepewna"? Skoro tak, to z jakich przyczyn nominalna stopa procentowa znana w dniu sporządzenia mojej umowy była - jak rozumiem - "pewna"?

Jednocześnie - dla jasności - proszę o wyjaśnienie, czy w dniu sporządzenia mojej umowy kredytowej Bank publikował tabelę kursów walut, czy też jej nie publikował, a co za tym idzie, czy w dniu sporządzenia mojej umowy znane były kursy waluty CHF publikowane w tabeli kursowej Banku, czy też były one nieznane?

Jeśli odpowiedź na powyższe pytanie jest twierdząca, czyli jeśli w dniu sporządzenia mojej umowy znane były kursy waluty CHF ogłoszone przez Bank w tabeli kursowej Banku w tym dniu (kurs kupna oraz kurs sprzedaży), to uprzejmie proszę o wyjaśnienie, co stanęło - jak rozumiem - na przeszkodzie, aby całkowity koszt mojego kredytu wyliczyć uczciwie i zgodnie z prawdą, czyli zgodnie z zasadami przyjętymi w umowie - czyli przy założeniu, że kredyt jest uruchamiany w dniu sporządzenia umowy z zastosowaniem kursu kupna waluty CHF z tabeli kursowej Banku z dnia sporządzenia mojej umowy, a raty kredytu są spłacane z zastosowaniem kursu sprzedaży waluty CHF z tabeli kursowej Banku z dnia sporządzenia mojej umowy.

Skoro wyliczając całkowity koszt kredytu wpisany do mojej umowy Bank przyjął - jak rozumiem - założenie, że nominalne oprocentowanie kredytu nie ulegnie zmianie przez cały okres kredytowania przewidziany w Umowie, to co stanęło na przeszkodzie, aby na tej samej zasadzie przyjąć założenie, że kursy waluty CHF z tabeli kursowej Banku znane w dniu sporządzenia mojej umowy, są także niezmienne przez cały okres kredytowania przewidziany w mojej umowie?

Jednocześnie wnoszę również o wyjaśnienie, czy całkowity koszt kredytu wpisany do mojej umowy w § 1 ust 7 został wyliczony przez Bank w sposób "pewny" czy "szacunkowy".

Wnoszę także o zapoznanie mnie przez Bank ze "wzorem matematycznym" służącym do wyliczenia całkowitego kosztu kredytu, który w ocenie Banku ponoć znajdował się w Ustawie o kredycie konsumenckim z dnia 20 lipca 2001r. Proszę wskazać, gdzie w ustawie o kredycie konsumenckim z dnia 20 lipca 2001r. zapisano wzór matematyczny do wyliczenia całkowitego kosztu kredytu (który artykuł i który ustęp ustawy lub załącznika do ustawy?).

Wg mojej wiedzy jedyny wzór matematyczny zawarty w Ustawie o kredycie konsumenckim z dnia 20 lipca 2001r. definiował sposób wyliczenia RRSO, a nie CKK. Jeśli Bank dysponuje wersją ustawy o kredycie konsumenckim w brzmieniu z dnia zawarcia mojej umowy, która zawiera, oprócz wzoru wyliczenia RRSO, także wzór matematyczny służący do wyliczenia całkowitego kosztu kredytu, to niniejszym wnoszę o udostępnienie mi do wglądu ustawy w tej wersji.

Z poważaniem,