Getin Metrobank czyli bardzo sympatyczna indeksacja [jedynie] LIBOR-em.

[19 lipca 2016]

Getin Bank to z pewnością bank ludzi kreatywnych. Owa kreatywność doprowadziła najwyraźniej do wyprodukowania przez ten bank w roku 2008 arcydziwnego typu umowy z gatunku "ni to pies, ni wydra"...

Takich kredytów udzielono najprawdopodobniej dość sporo, więc każdy, kto ma umowę indeksowaną Metrobanku zawartą po 10 marca 2008 roku i opartą o regulamin tutaj przytaczany, niech przeczyta i niech sprawdzi, czy jego też to dotyczy.

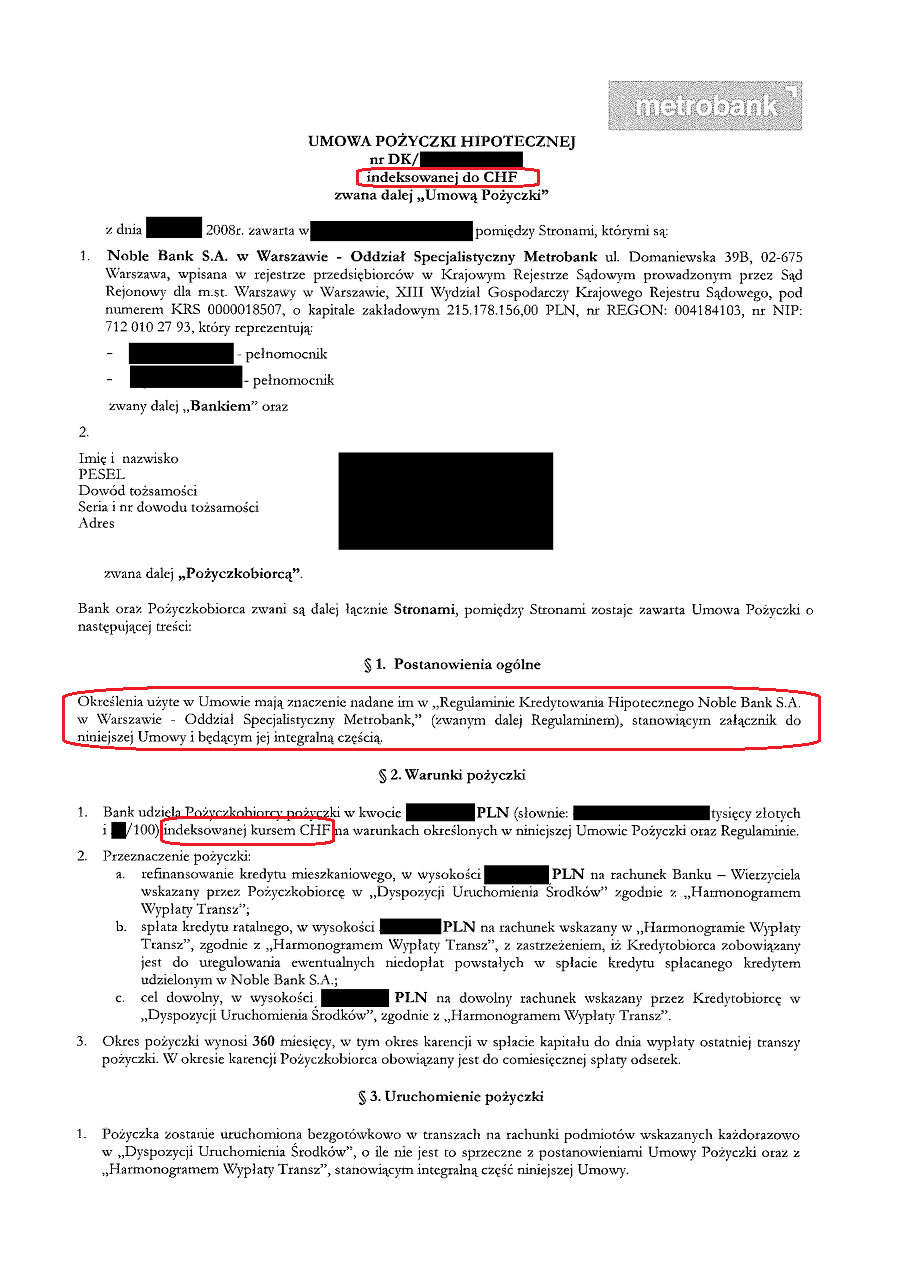

Oto sama umowa, a w zasadzie jej pierwsza strona - kluczowa dla tej historii.

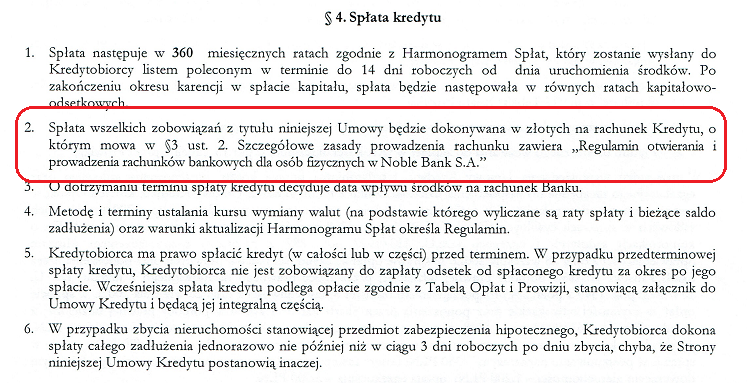

Ten typ umowy charakteryzuje się tym, że w samej treści umowy nie znajdziemy opisu, w jaki sposób spłacać raty kredytu wyrażane przez bank w walucie CHF, jednocześnie spłacając te raty "w złotych", o czym stanowi sama umowa w paragrafie 4:

Co prawda czwarty punkt tego paragrafu odsyła do Regulaminu, no ale właśnie tu pojawia się problem.

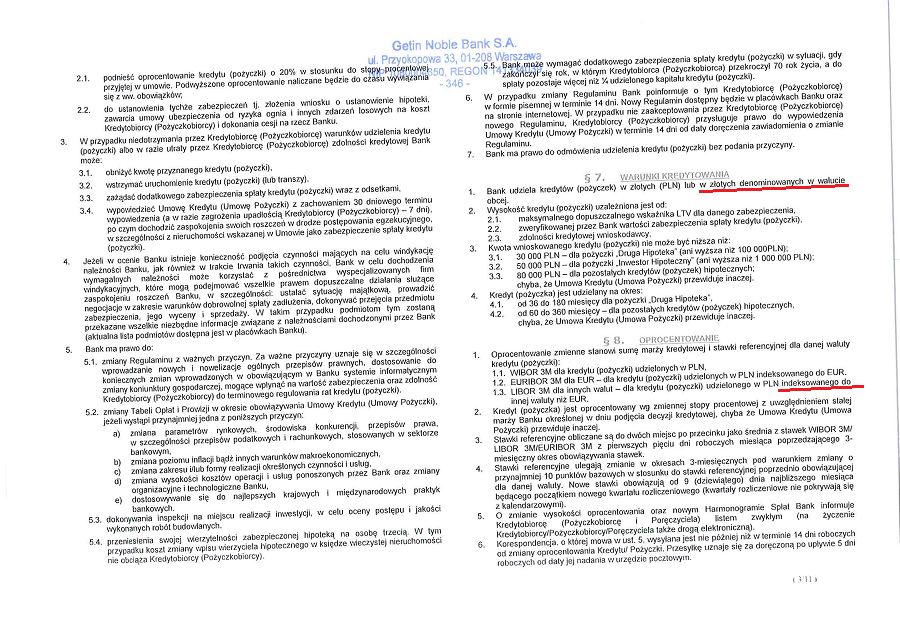

Kredyt jest indeksowany - to bardzo ważne. Widzimy, że bank aż w dwóch miejscach na pierwszej stronie umowy wyraźnie napisał, że udziela kredytu indeksowanego. Jednocześnie od razu wyjaśniono (w paragrafie pierwszym), że określenia użyte w umowie są opisane w "Regulaminie Kredytowania Hipotecznego Noble Bank SA w Warszawie - Oddział Specjalistyczny Metrobank".

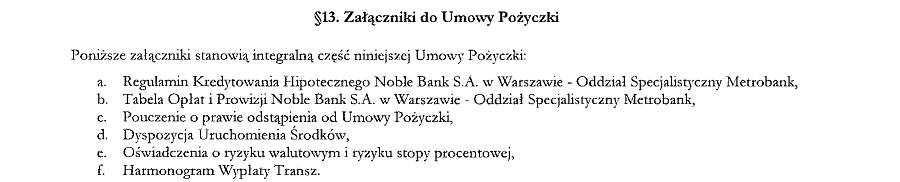

Umowa w dalszej części już nic więcej o indeksacji nie wspomina, a na koniec, aby nie było już żadnych wątpliwości, paragraf 13 umowy przypomina, że "Regulamin Kredytowania Hipotecznego Noble Bank SA w Warszawie - Oddział Specjalistyczny Metrobank" stanowi integralną część umowy:

...co oznacza de facto, że "regulamin oddziału specjalistycznego" jest umową - bo jest jej integralną częścią.

Skoro więc bank udzielił nam kredytu indeksowanego, a jednocześnie na samym początku poinformował, że wszelkie definicje są zawarte w regulaminie, to przejdźmy teraz do regulaminu i spróbujmy się z niego dowiedzieć, czym właściwie jest ten kredyt indeksowany i na czym on polega.

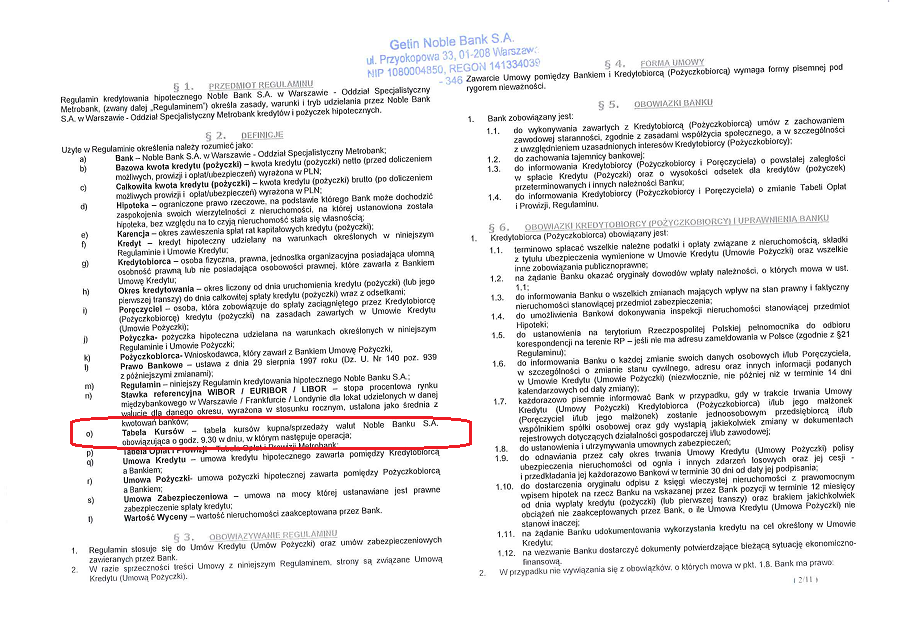

I oto faktycznie, paragraf drugi regulaminu zawiera "Definicje":

Czytamy więc te definicje i... tu spotyka nas pierwsze rozczarowanie. Ani słowa o tym, co właściwie bank rozumie pod pojęciem kredytu "indeksowanego". Tu nasuwa się nieodparcie pierwsza refleksja - a może nic nie rozumie, więc nic nie napisał? :)

W definicjach, z interesujących nas rzeczy związanych z walutami obcymi znajdujemy jedynie opis "Tabeli kursów" - opis oczywiście szczątkowy i niespełniający w najmniejszym stopniu wymogu zdefiniowania ZASAD ustalania kursów walut przez bank w tabeli kursowej banku, aby ustalanie kursów walut przez bank nie było abuzywne, czyli rażąco naruszające interesy konsumentów i sprzeczne z dobrymi obyczajami. No to smuteczek... Bank uznał, że kredytobiorca nie musi wiedzieć, jak bank ustala swoje kursy walut. Nie to nie - są już na to wyroki i to prawomocne... :)

Szukamy więc dalej...

I oto w paragrafie 7 odnajdujemy informację, że "Bank udziela kredytów w złotych lub w złotych denominowanych w walucie obcej". No to szkoda wielka, bo nasza umowa przecież twierdzi, że jest indeksowana, a nie denominowana, a że z umową kłócić się nie wypada, to szukamy dalej.

Jest! Paragraf 8! Wynika z niego, że kredyt indeksowany to taki, gdzie stawką referencyjną jest LIBOR 3M. No i dobrze... Wreszcie jakiś konkret! :)

Niepokoi nas co prawda trochę ten paragraf 7, bo intuicyjnie spodziewalibyśmy się właśnie w nim jakiejś informacji, że bank oprócz kredytów denominowanych udziela także indeksowanych (bo przecież nam udzielił - co napisano jakby nie patrzeć czarno na białym w naszej umowie!), no ale skoro nie ma, to nie ma... Mówi się trudno i szuka się dalej...

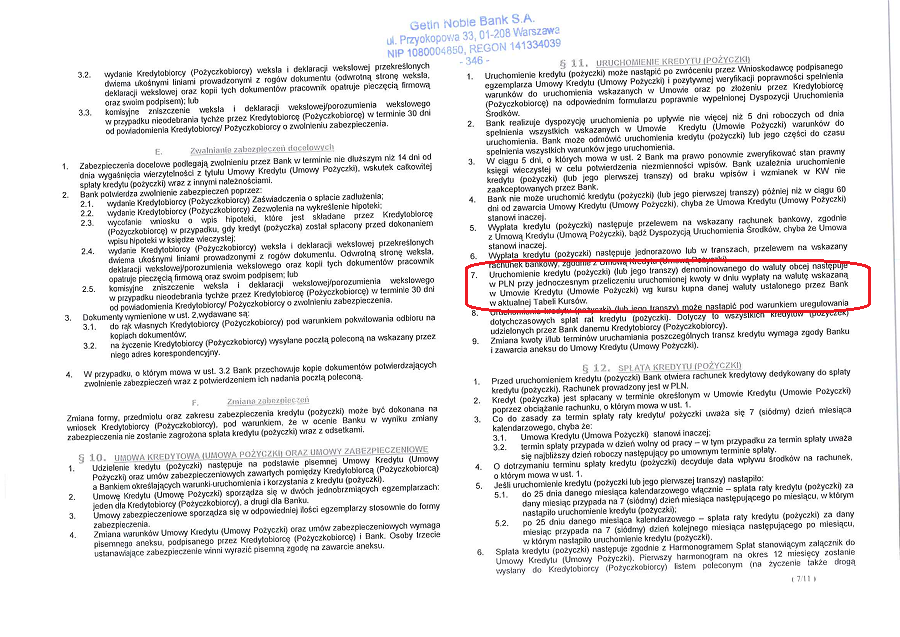

Skoro umowa mówi, że kredyt indeksowany należy spłacać w złotówkach, to być może Regulamin stanowi, wg jakiego kursu należy przeliczać raty podawane nam przez bank w walucie CHF. Więc szukamy takiego zapisu w regulaminie, który by mówił, w jaki sposób powinniśmy "w złotych" spłacać raty podawane nam w walucie CHF.

Odnajdujemy w regulaminie paragraf 11 opisujący uruchomienie kredytu:

Wiemy już więc, że kredyt denominowany bank uruchamia przeliczając kwotę wypłaty na franki wg swojego kursu kupna. Przy okazji - zapis ten jest oczywiście abuzywny, bo jest identyczny z klauzulą 3178 z Rejestru UOKiK.

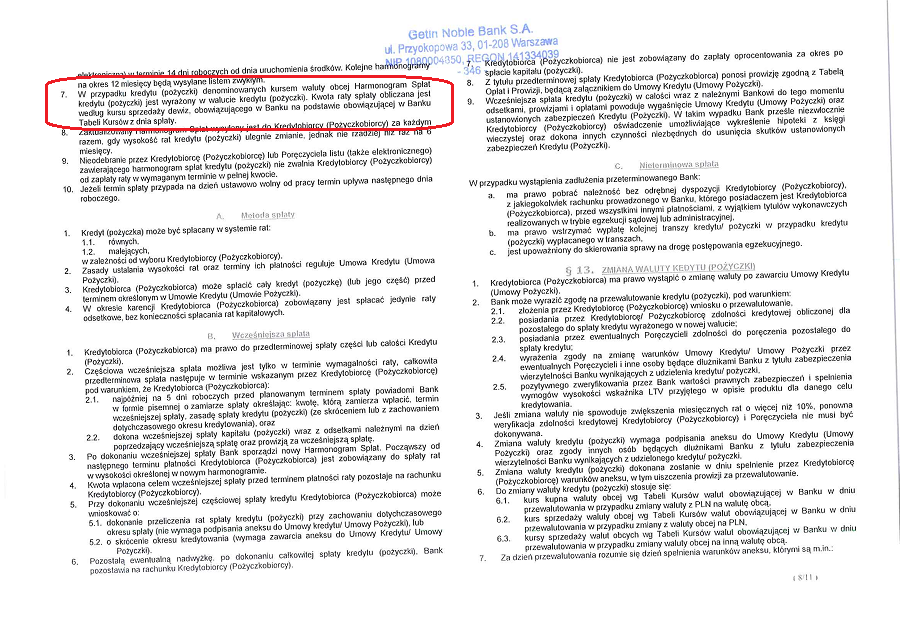

Szukamy jednak zapisu, który by mówił, jak spłacać kredyt indeksowany. Odnajdujemy nawet w paragrafie 12 punkt siódmy, mówiący o spłacie kredytu:

Ale tu spotyka nas rozczarowanie - regulamin w kontekście kursów walut mówi jedynie o jakimś kredycie denominowanym, czyli nie naszym - bo nasz jest przecież indeksowany. Taka szkoda... :)

Ale z drugiej strony, widocznie skoro bank uznał, że kredyt denominowany spłaca się wg kursów sprzedaży z tabeli banku, a nic takiego bank nie napisał odnośnie kredytu indeksowanego, to najwyraźniej bank po prostu nie oczekuje od nas spłaty naszego kredytu indeksowanego wg żadnych kursów żadnych walut. My go mamy po prostu spłacać w złotówkach! Otrzymaliśmy złotówki i spłacamy złotówki, a nasza umowna indeksacja - co wynika przecież już teraz jasno z regulaminu (paragraf 8 mówiący o oprocentowaniu) polega po prostu na tym, że bank stosuje LIBOR zamiast WIBOR-u!

No ale chwileczkę...

To dlaczego do jasnej cholery od tylu lat płacimy jakieś dziwne raty liczone przez bank w walucie CHF i spłacane wg kursów z tabeli banku - czyli tak, jakby to był kredyt denominowany a nie indeksowany???? :)

Przecież nasz kredyt nie jest denominowany!! On jest indeksowany!

Sami sobie na tak kluczowe pytania oczywiście nie jesteśmy w stanie odpowiedzieć, więc musimy zaczerpnąć wiedzy u źródła.

Czerpanie wiedzy u źródła polega oczywiście w tej sytuacji na napisaniu (do źródła) reklamacji.

Najwygodniejszą formą złożenia reklamacji jest ten FORMULARZ udostępniany przez bank.

Od razu po wysłaniu prawidłowo wypełnionego formularza, na wskazanego przez nas maila otrzymamy potwierdzenie złożenia reklamacji - szybko i wygodnie. Nigdzie nie trzeba chodzić ani nic drukować. I od tego momentu możemy spokojnie odliczać ustawowe 30 dni na odpowiedź banku na naszą reklamację.

A reklamacja owa może wyglądać następująco:

Reklamacja.

Dotyczy umowy kredytowej nr DK/......... z dnia .......... zwanej dalej "Umową".

Niniejszym wnoszę o wskazanie w treści Umowy, Regulaminu lub w treści pozostałych załączników stanowiących integralną część Umowy zgodnie z §13 Umowy, takiego zapisu, który opisywałby metodę spłaty kredytu indeksowanego w taki sposób, że Bank przelicza wyrażoną w walucie CHF wysokość raty na walutę PLN wg jakiegoś (jakiego?) kursu waluty CHF względem waluty PLN.

W mojej ocenie ani w Umowie ani w załącznikach do Umowy stanowiących jej integralną część - zgodnie z §13 Umowy, nie istnieje żaden zapis, który uprawniałby Bank do wyrażania rat kredytowych w walucie CHF, a Umowa ani Regulamin nie precyzują, w jaki sposób raty kredytu wyrażane w walucie CHF miałyby być spłacane "w złotych".

Powyższe oznacza, iż od chwili rozpoczęcia spłaty kredytu spłacam go w ratach najczęściej wyższych, niż należne bankowi raty kredytu złotowego - "indeksowanego do CHF"

Zwracam przy tym uwagę, iż zgodnie z treścią §8 ust. 1 ppkt 1.3 "Regulaminu Kredytowania Hipotecznego Noble Bank SA w Warszawie - Oddział Specjalistyczny Metrobank" kredyt "indeksowany do CHF" to w rozumieniu Umowy taki kredyt, dla którego jako "stawkę referencyjną" stosuje się LIBOR 3M.

W związku z powyższym - na skutek spłaty kredytu złotowego ze stawką referencyjną LIBOR 3M w ratach w sumie o wiele wyższych, niż należne, na rachunku mojego kredytu powstała nadpłata.

Niniejszym wzywam Bank do natychmiastowego zaprzestania bezzasadnego wyliczania rat kredytu oraz rozliczania jego spłaty w walucie CHF oraz do dokonania wyliczenia należnej mi nadpłaty i poinformowania mnie o jej wysokości (Bank przedstawi szczegółowe, rata po racie, wyliczenie w/w nadpłaty), oraz o wysokości kapitału pozostałego do spłaty na dziś oraz wysokości raty dla kredytu “indeksowanego” czyli w rozumieniu Umowy kredytu złotowego ze stawką referencyjną LIBOR 3M.

Wg wykonanej przeze mnie symulacji suma rat należnych to na dzień złożenia niniejszej reklamacji .......zł, rata przypadająca na miesiąc 2016 winna wynosić ........zł, a kapitał pozostały do spłaty w miesiącu lipcu 2016 to ....... zł.

Wyliczenie nadpłaty, które w ramach odpowiedzi na niniejszą reklamację przygotuje Bank, winno składać się z zestawienia rat przeze mnie wpłaconych oraz rat należnych.

Przez raty należne rozumie się zgodnie z Umową i Regulaminem Kredytowania Hipotecznego Noble Bank SA w Warszawie - Oddział Specjalistyczny Metrobank - raty kredytu indeksowanego rozumianego jako kredyt złotowy oparty o stawkę referencyjną LIBOR 3M, co wynika jednoznacznie z zapisu §8 ust. 1 ppkt 1.3 w/w Regulaminu, a jest to jedyny zapis w Regulaminie, opisujący istotę kredytu “indeksowanego” w rozumieniu Umowy oraz Regulaminu.

Przez "zestawienie rat" rozumiem formę tabelaryczną, opisaną poniżej.

Dla zestawienia nr 1 rat wpłaconych w walucie polskiej:

kolumna A - data zapadalności raty (poczynając od raty nr 1 do raty przypadającej na dzień złożenia Reklamacji)

kolumna B - waluta raty PLN

kolumna C - wysokość pobranej przez Bank raty w walucie PLN (wraz z innymi kosztami takimi jak odsetki karne, opłaty, prowizje itp.)

Dla zestawienia nr 2 rat wpłaconych w walucie CHF:

kolumna A - data zapadalności raty (poczynając od raty nr 1 do raty przypadającej na dzień złożenia Reklamacji)

kolumna B - waluta raty CHF

kolumna C - wysokość pobranej przez Bank raty w walucie CHF (wraz z innymi kosztami takimi jak odsetki karne, opłaty, prowizje itp.)

Raty wpłacone przeze mnie w walucie CHF są w całości świadczeniem Bankowi nienależnym i Bank jest zobowiązany do zwrotu rat w takiej postaci, w jakiej zostały wpłacone, czyli w walucie CHF (lub jej równowartości wg aktualnie obowiązującego kursu średniego waluty CHF względem PLN ustalanego przez Narodowy Bank Polski).

Dla zestawienia nr 3 rat należnych:

kolumna A - data zapadalności raty (poczynając od raty nr 1 do raty przypadającej na dzień złożenia Reklamacji)

kolumna B - kwota raty należnej

kolumna C - waluta raty czyli wyłącznie PLN

kolumna D - wysokość raty kapitałowej

kolumna E - wysokość raty odsetkowej

kolumna F - stopa procentowa obowiązująca dla danej raty

kolumna G - kapitał pozostały do spłaty

Przyjmując, iż Bank dokonuje zwrotu świadczenia nienależnego w postaci sumy rat wpłaconych w walucie CHF, przeliczając je na walutę PLN wg kursu średniego NBP z dnia zawarcia z Bankiem ugody, nadpłata w rozumieniu niniejszej Reklamacji będzie wyliczana wg wzoru:

N = Rpln + Rchf -RNpln

gdzie:

N - nadpłata,

Rpln - suma rat wpłaconych w walucie polskiej (kolumna C zestawienia nr 1),

Rchf - wartość w walucie polskiej świadczenia nienależnego rozumianego jako suma rat wpłaconych w walucie CHF (kolumna C zestawienia nr 2), przeliczona na walutę polską wg kursu średniego NBP z dnia zawarcia z Bankiem dobrowolnej ugody odnośnie przywrócenia umowy kredytu do formy zgodnej z Umową i Regulaminem,

RNpln - suma rat należnych (kolumna B zestawienia nr 3).

W ramach odpowiedzi na niniejszą reklamację Bank także prześle mi poprawny harmonogram spłaty kredytu, od raty pierwszej do raty najnowszej (aktualnej) dla kredytu opisanego w Umowie i w Regulaminie, czyli dla kredytu złotowego, “indeksowanego do CHF”, czyli oprocentowanego stawką LIBOR 3M + marża Banku zgodnie z §5 Umowy.

Bank dokona zwrotu wyliczonej zgodnie z opisem powyżej nadpłaty na mój rachunek bankowy nr ………………… w terminie 30 dni od dnia złożenia niniejszej Reklamacji.

Jeśli Bank nie przedstawi swojego wyliczenia nadpłaty przyjmę, iż Bank akceptuje wezwanie do zapłaty, czyli do zwrotu nadpłaty na kwotę .........tys. zł.

Jednocześnie przypominam, iż odpowiedź na reklamację wprowadzająca mnie w błąd może zostać uznana za nieuczciwą praktykę rynkową w rozumieniu Ustawy z dnia 23 sierpnia 2007 r. o przeciwdziałaniu nieuczciwym praktykom rynkowym lub oszustwo w rozumieniu Kodeksu karnego.

Ponadto uprzejmie przypominam, iż zgodnie z brzmieniem art. 385 § 2 kodeksu cywilnego "Wzorzec umowy powinien być sformułowany jednoznacznie i w sposób zrozumiały", a "Postanowienia niejednoznaczne tłumaczy się na korzyść konsumenta".

Przypominam także, że prezentowane przez Bank w odpowiedzi uzasadnienie faktyczne i prawne powinno odnosić się do konkretnych zapisów w Umowie oraz przepisów prawa, obowiązujących w dniu zawarcia Umowy, jak również uwzględniać:

a) zasadę pierwszeństwa prawa wspólnotowego (Unii Europejskiej) przed prawem krajowym, która obowiązuje w Polsce od 2004r., np. Dyrektywa Rady 93/13/EWG i Kodeks Cywilny (KC)

b) zasadę Lex specialis derogat legi generali, czyli prawo o większym stopniu szczegółowości (pochodzące z aktów prawnych o tej samej mocy, np. z dwóch ustaw, obowiązujące w tym samym czasie) należy stosować przed prawem ogólniejszym, np. Prawo Bankowe i KC,

c) zasadę Lex retro non agit, czyli prawo nie działa wstecz,

d) założenie o racjonalności prawodawcy, który tworzy prawo stanowiące ramy obrotu gospodarczego, lecz nie akceptuje bezprawnych praktyk rynkowych z mocą wsteczną (fakt nowelizacji prawa w 2011r. jest bez znaczenia dla umów zawartych w 2008r.)

W przypadku nie rozpatrzenia reklamacji zgodnie z moją wolą i udzielenia odpowiedzi w sposób sprzeczny z wymogami Ustawy z dnia 5 sierpnia 2015r. o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym, w szczególności art. 9, skieruję skargę do Rzecznika Finansowego.

Z poważaniem,

..............................

Nadpłatę wspomnianą w treści reklamacji możemy sobie szacunkowo wyliczyć kalkulatorem, o dostęp do którego możesz poprosić TUTAJ, dorzucając dla pewności 10-15% do wyniku kalkulatora. Jeśli bank kwestionuje nasze obliczenia, to niech sobie łaskawie policzy i przedstawi własne wyliczenia - my tego bankowi absolutnie nie bronimy.

Kalkulator udostępniam wyłącznie osobom, które o to poproszą poprzez google (aby wysłać prośbę o dostęp, musisz mieć konto na googlach). Po wysłaniu prośby na swoją skrzynkę mailową na googlach otrzymasz powiadomienie o udostępnieniu kalkulatora. Równocześnie proszę o wsparcie projektu kalkulatora za pomocą tej zrzutki: https://zrzutka.pl/ymt2xd/wplac