Fortis [denominacja]

Fortis Bank to kredyty denominowane, aczkolwiek nieco nietypowe.

Umowa mówi wyraźnie, że bank udziela kredytu w walucie CHF, co przykładowo wygląda tak:

Jednocześnie w samej umowie nie ma typowego zapisu, który stanowiłby, że kredyt jest wypłacany w złotówkach. Z treści umowy oraz aktu notarialnego można natomiast wywnioskować, że kredyt musiał być wypłacony w złotych:

Jeśli rachunek do wniesienia płatności za mieszkanie był rachunkiem złotówkowym, to wówczas jasne jest, że bank musiał go wypłacić w złotówkach. Jak to się jednak odbyło, skoro umowa nie zawiera nigdzie typowego dla kredytów denominowanych zapisów, że kwota kredytu jest wypłacana wg kursu kupna waluty CHF?

Odpowiedź na to pytanie dostaniemy w regulaminie, który stanowi integralną część umowy:

Paragraf drugi tego regulaminu definiuje, czym jest "przewalutowanie":

Gdyby za pomocą reklamacji zapytać bank, w jaki sposób wypłacił kredyt w złotówkach i skąd wiedział, jakiego kursu użyć, to bank odpowie, że odbyło się to na podstawie właśnie powyższego zapisu regulaminu. Bank wypłacając kredyt dokonał "przewalutowania" - czyli przeliczył franki zapisane w umowie na złotówki. Oczywiście to przeliczenie jest abuzywne - czyli po prostu w umowie go nie ma. Abuzywne, bo miałoby się odbyć na podstawie kursu kupna/sprzedaży, który bank sobie sam mógł ustalać tak, jak bankowi było wygodnie. Jest jeszcze pytanie, czym jest ten kurs "kupna/sprzedaży"? Bo w tabeli kursowej banku są kursy kupna i osobno sprzedaży. Nie ma tam czegoś takiego, jak "kurs kupna/sprzedaży"... :)

Stąd też sąd najprawdopodobniej będzie musiał taką umowę uznać za nieważną, bo skoro kredyt miał być wypłacony w złotych, wg kursu "kupna/sprzedaży" (czyli jakiego właściwie?) i w dodatku ustalanego dowolnie przez bank, to taki zapis - jako abuzywny i niewiążący, powoduje, że nie wiadomo, jak ten kredyt uruchomić - skoro z umowy (i aktu notarialnego) wynika, że uruchomienie musi nastąpić w złotówkach.

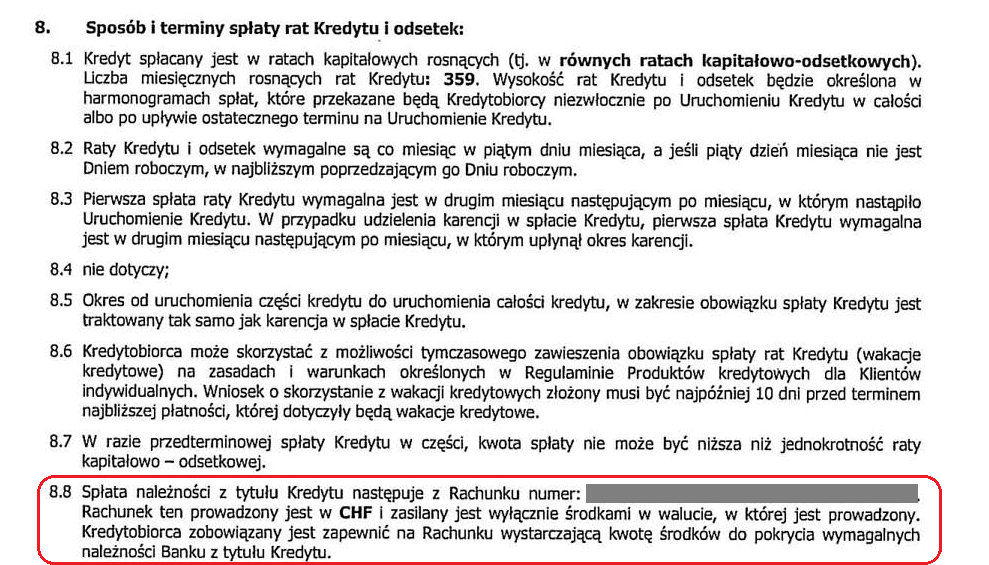

Co ciekawe, Fortis od samego początku dawał możliwość spłaty kredytu bezpośrednio w walucie kredytu:

Powyższe oznacza, że w tych umowach NIE MA typowej klauzuli abuzywnej o spłacie rat kredytu wg kursu sprzedaży z tabeli kursowej banku.

Jako że umowa Fortisa jest trochę nietypowa, nie da się do niej bezpośrednio zastosować wzorów reklamacji dostępnych na stronie odfrankujkredyt.info

Konieczne będzie niestety poddanie ich niezbędnym modyfikacjom.

A wysokość ewentualnej nadpłaty lub niedopłaty przy unieważnieniu Twojej umowy przez sąd możesz sobie oszacować kalkulatorem, o dostęp do którego możesz poprosić klikając TUTAJ.

UWAGA: Kalkulator udostępniam wyłącznie osobom, które o to poproszą poprzez google (aby wysłać prośbę o dostęp, musisz mieć konto na googlach). Po wysłaniu prośby na swoją skrzynkę mailową na googlach otrzymasz powiadomienie o udostępnieniu kalkulatora. Równocześnie proszę o wsparcie projektu kalkulatora za pomocą tej zrzutki: https://zrzutka.pl/ymt2xd/wplac