Czy umowy indeksowane Polbanku są w całości nieważne?

[14 września 2016]

Jeśli chodzi o kredyty indeksowane, to w kontekście abuzywności klauzul przeliczeniowych mówi się najczęściej o "odwalutowaniu" takiego kredytu, czyli przywróceniu go do stanu zgodnego z prawem w postaci (od początku, czyli od pierwszej raty) kredytu złotówkowego z liborem zamiast wiboru.

Jednak w przypadku Polbankowych umów kredytów indeksowanych opartych o regulamin 2007HL0102 (udzielane szczególnie w latach 2007-2008) sytuacja wygląda o wiele ciekawiej.

Indeksacja "do waluty CHF" w tym typie umowy składa się z kilku elementów porozrzucanych zarówno po umowie jak i po regulaminie.

W treści umowy Polbank napisał, że "Kredyt jest indeksowany do waluty obcej CHF":

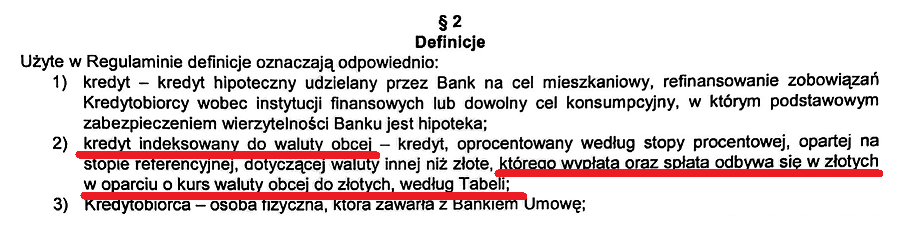

W Regulaminie 2007HL0102 znajdziemy definicję "kredytu indeksowanego":

I dalej, w tym samym regulaminie, zostały zapisane abuzywne (niedozwolone, niewiążące) zasady wypłaty oraz spłaty kredytu "po kursie".

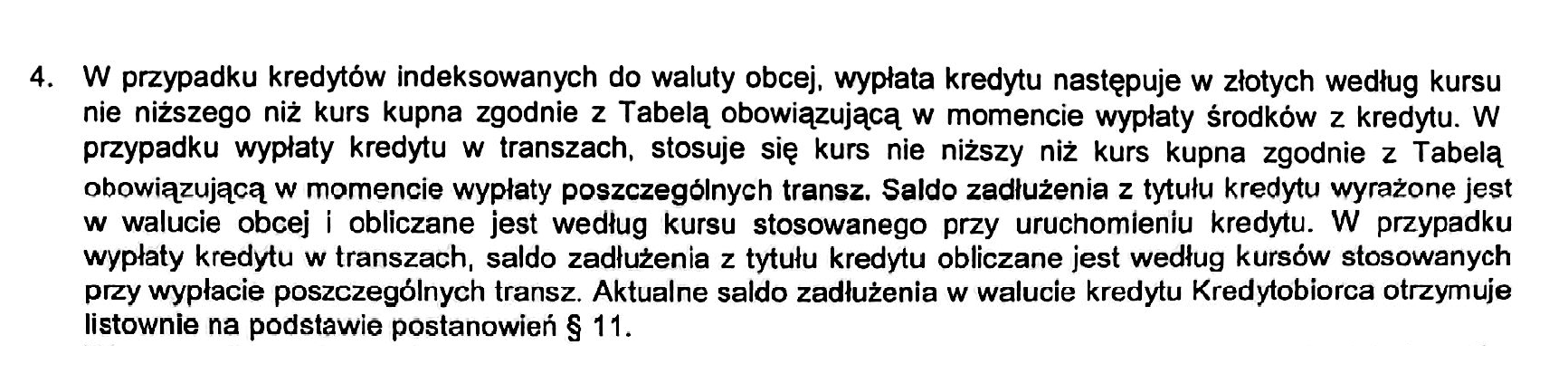

Paragraf siódmy regulaminu jest merytorycznie wierną kopią klauzuli nr 3178 z Rejestru UOKiK i opisuje on zasady wypłaty kredytu wg [abuzywnego - bo nie wiadomo jak ustalanego] kursu kupna waluty CHF z Tabeli Polbanku:

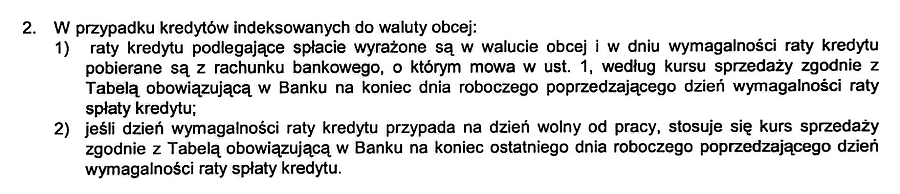

Natomiast paragraf dziewiąty regulaminu do złudzenia przypomina klauzulę 3179 z Rejestru UOKiK i opisuje spłatę kredytu po [abuzywnym] kursie sprzedaży.

Mamy więc taką oto sytuację, że §7 ust. 4 oraz §9 ust. 2 Regulaminu jako rażąco naruszające interesy konsumentów oraz sprzeczne z dobrymi obyczajami nie wiążą klienta umową z bankiem, czyli w umowie ich po prostu nie ma.

Ale jednocześnie regulaminowa definicja kredytu indeksowanego nakazuje taki kredyt wypłacać i spłacać "w oparciu o kurs waluty obcej do złotych, wg Tabeli".

Nie można więc powiedzieć, że po wyrzuceniu z umowy abuzywnych klauzul indeksacyjnych umowa kredytu staje się "złotówkowa z liborem". Nie wyrzucamy przecież zdania "Kredyt jest indeksowany do waluty obcej" z paragrafu drugiego umowy oraz nie wymazujemy ustępu 2) z paragrafu drugiego regulaminu (definicja kredytu indeksowanego).

Umowa staje się więc po wymazaniu z niej abuzywnych "klauzul indeksacyjnych" a'la 3178 oraz 3179 po prostu nierealizowalna, bo nie wiadomo, wg jakich kursów waluty CHf z Tabeli Polbanku kredyt należy wypłacić oraz spłacić. Nierealizowalna, czyli nieważna - nigdy nie zawarta. Nigdy nie było umowy, nie było wpisu hipoteki na rzecz Banku do księgi wieczystej, była za to wypłata środków, które należy do banku oddać (no chyba, że nastąpiło przedawnienie 10 lat po wypłacie kredytu) i były także wpłaty rat... których nie było, a które bank musi teraz oddać (zwrócić) w całości kredytobiorcy (no chyba że doszło do przedawnienia 10 lat po zapłaceniu raty).

Czy taka koncepcja przekona niezawisły sąd do uznania indeksowanego kredytu z Polbanku za nieważny? Trudno powiedzieć. Ale na pewno warto spróbować podnieść taką argumentację w pozwie przeciw bankowi lub w odpowiedzi na pozew banku o zapłatę.