Raiffeisen [denominacja]

Raiffeisen (nie mylić z Polbankiem) udzielał kredytów denominowanych, czyli takich, gdzie kwota kredytu jest wymieniona w umowie w walucie CHF, a wypłata w PLN następuje wg kursu kupna z tabeli banku.

W typowej umowie kredytowej tego banku odnajdziemy następujące zapisy abuzywne:

1. zapis o wypłacie kredytu:

Wypłata kredytu wg kursu kupna ustalanego przez bank na zasadach nie wiadomo jakich jest sprzeczna z dobrymi obyczajami oraz narusza Twoje interesy, jako konsumenta, bo wyłącznie od kursu kupna, który bank sobie ustali w dniu wypłaty, zależy, ile kredytu tak naprawdę otrzymasz do wykorzystania. Im niższy kurs kupna, tym mniej pieniędzy od banku dostaniesz. Bankowi więc zależało na tym, aby kursy kupna były możliwie jak najniższe w stosunku do kursu średniego NBP.

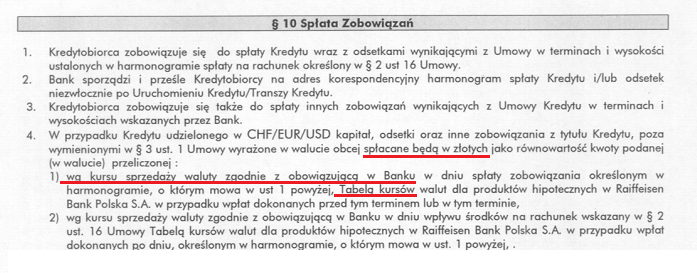

2. zapis o spłacie kredytu:

Powyższy zapis o spłacie rat wg kursu sprzedaży jest tożsamy z klauzulą 3179 z Rejestru UOKiK. wysokość Twojej raty jest zdana na łaskę i niełaskę banku, bo to bank ustali kurs sprzedaży, wg jakiego musisz zapłacić ratę. Im niższy kurs kupna w stosunku do kursu średniego NBP, tym większy zysk banku i tym droższy - dla Ciebie - kredyt. Z tego powodu ustępy 1 i 2 w paragrafie 10 dla Ciebie po prostu nie istnieją - bank nie ma prawa ich wobec Ciebie stosować.

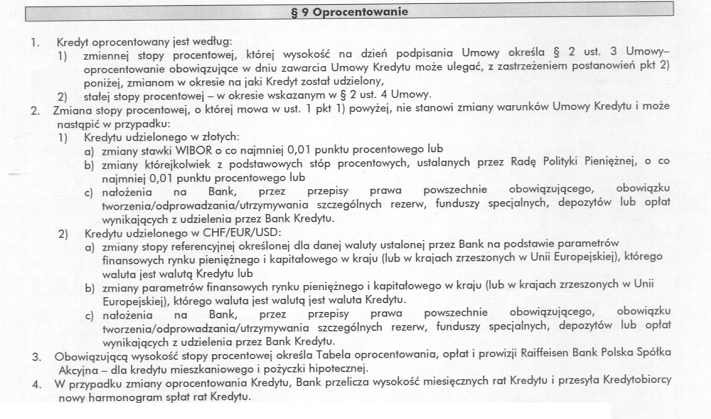

3. zapis o sposobie ustalania oprocentowania kredytu:

W jaki sposób bank ustala oprocentowanie kredytu na podstawie powyższych zapisów? Ano w sposób "nie wiadomo jaki"... Bank napisał co prawda, kiedy może nastąpić zmiana oprocentowania, ale nie wyjaśnił JAK zmieni się oprocentowanie, gdy zmianie ulegnie "stopa referencyjna określona dla danej waluty". Poza tym zmiana oprocentowania MOŻE nastąpić. Ale nie musi. Czyli jeśli LIBOR spadnie o 1%, to bank może obniżyć oprocentowanie kredytu. Może ale NIE MUSI. I jeśli bank nie obniży, to można mu wówczas "nagwizdać". Dlatego ten sposób ustalania oprocentowania kredytu rażąco narusza interesy konsumenta oraz jest sprzeczny z dobrymi obyczajami. Należy go kwestionować w sądzie.

Ten sposób ustalania stopy procentowej kredytu był przez Raiffeisen stosowany w części umów pseudofrankowych. W niektórych umowach stosowano tradycyjny i jedyny uczciwy w tej sytuacji system LIBOR+marża.

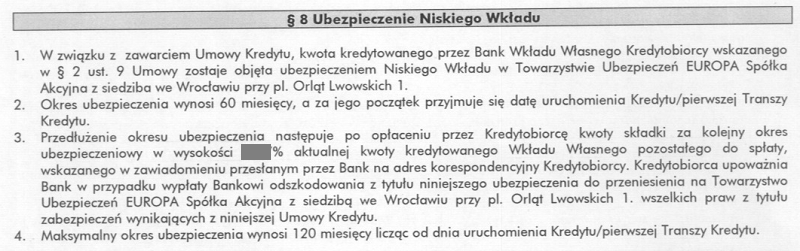

4. Twoja umowa może również zawierać ubezpieczenie niskiego wkładu własnego, tzw "UNWW".

Jak odzyskać zwrot składek UNWW dowiesz się na przykład TUTAJ.

Jeśli w Twojej umowie występują powyższe zapisy, ZWŁASZCZA zapis o wypłacie kredytu wg kursu kupna, to należy dążyć do unieważnienia całej umowy w sądzie. W uproszczeniu, po usunięciu z umowy zapisu o sposobie wypłaty kredytu wg kursu kupna umowa jest niemożliwa do wykonania, bo nie wiadomo, w jaki sposób w złotówkach wypłacić kwotę kredytu wyrażoną w walucie CHF.

Sugerowane do złożenia w banku reklamacje:

Uniwersalną instrukcję postępowania znajdziesz TUTAJ.

A wysokość ewentualnej nadpłaty lub niedopłaty przy unieważnieniu Twojej umowy przez sąd możesz sobie oszacować kalkulatorem, o dostęp do którego możesz poprosić klikając TUTAJ.

UWAGA: Kalkulator udostępniam wyłącznie osobom, które o to poproszą poprzez google (aby wysłać prośbę o dostęp, musisz mieć konto na googlach). Po wysłaniu prośby na swoją skrzynkę mailową na googlach otrzymasz powiadomienie o udostępnieniu kalkulatora. Równocześnie proszę o wsparcie projektu kalkulatora za pomocą tej zrzutki: https://zrzutka.pl/ymt2xd/wplac

UWAGA - nie sugeruj się numeracją paragrafów. W Twojej umowie może ona się trochę różnić. Porównuj treść wskazanych zapisów. Numeracja paragrafów jest tutaj drugorzędna.