Raiffeisen odpowiada na pozew o kredyt darmowy :)

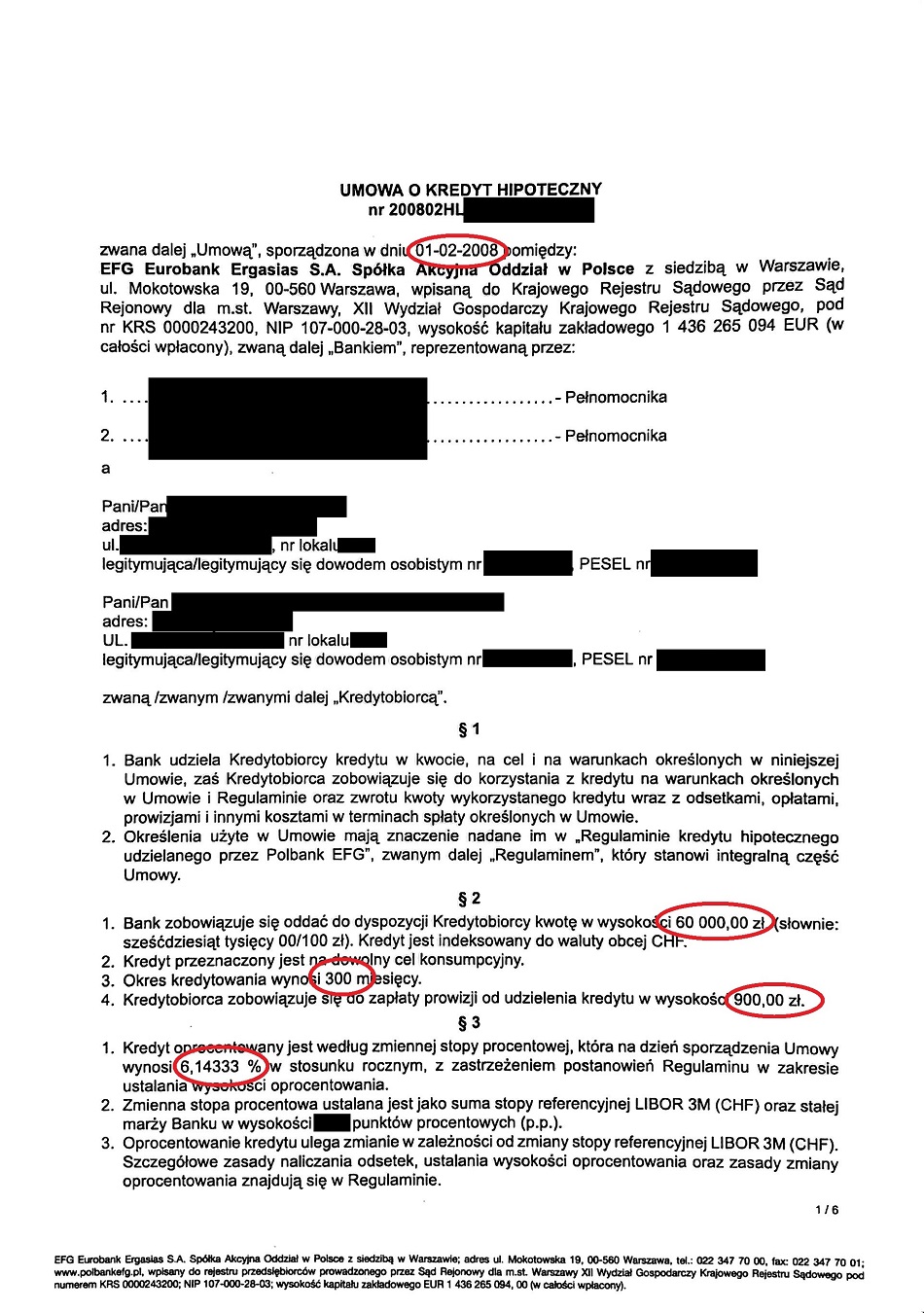

W grudniu 2018 Raiffeisen otrzymał pozew o kredyt darmowy dotyczący typowej umowy "indeksowanej":

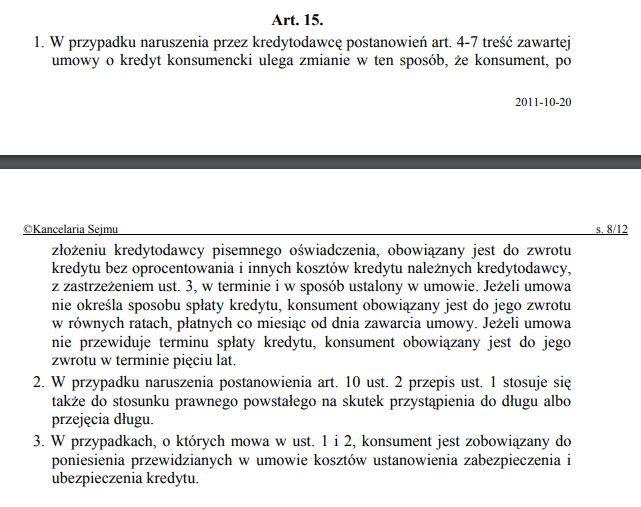

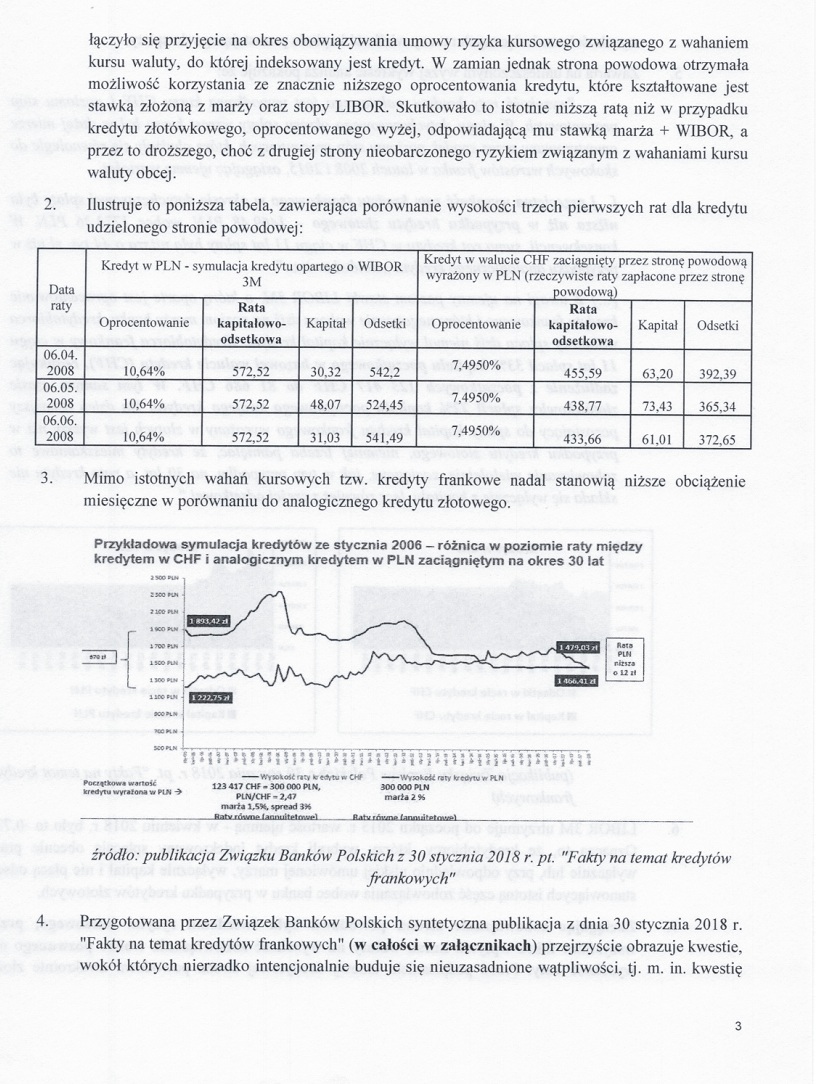

W związku z tym, że kredyt do kwoty 80tys. zł miał w roku 2008 status kredytu konsumenckiego, kredytobiorcy wnieśli do sądu pozew o sankcję kredytu darmowego na podstawie art. 15 ustawy o kredycie konsumenckim (ukk) obowiązującej w dacie zawarcia umowy.

Kredyt darmowy, czyli spłacany od początku do końca przy zerowym oprocentowaniu. Fajnie, prawda? :)

W spornej umowie Polbank licząc CKK udawał, że w dniu sporządzenia umowy kurs kupna z tabeli banku był taki sam, jak kurs sprzedaży. Licząc CKK w ten sposób Polbank nie uwzględnił kosztu kredytu wynikającego ze spreadu, przez co wykazany przez Polbank w umowie koszt kredytu był sporo niższy, niż być powinien.

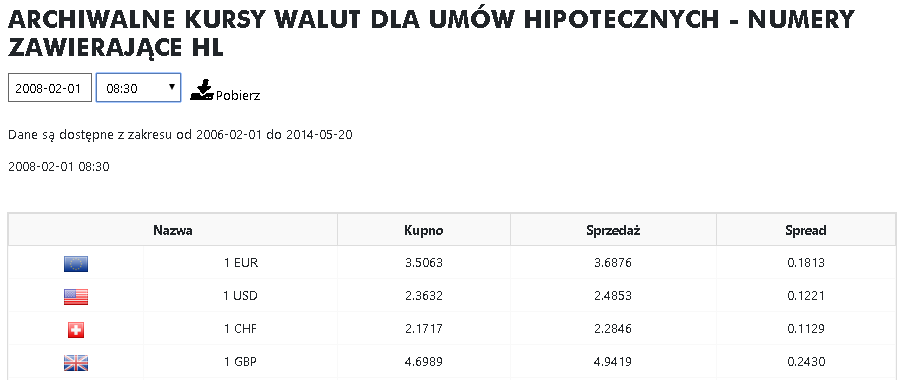

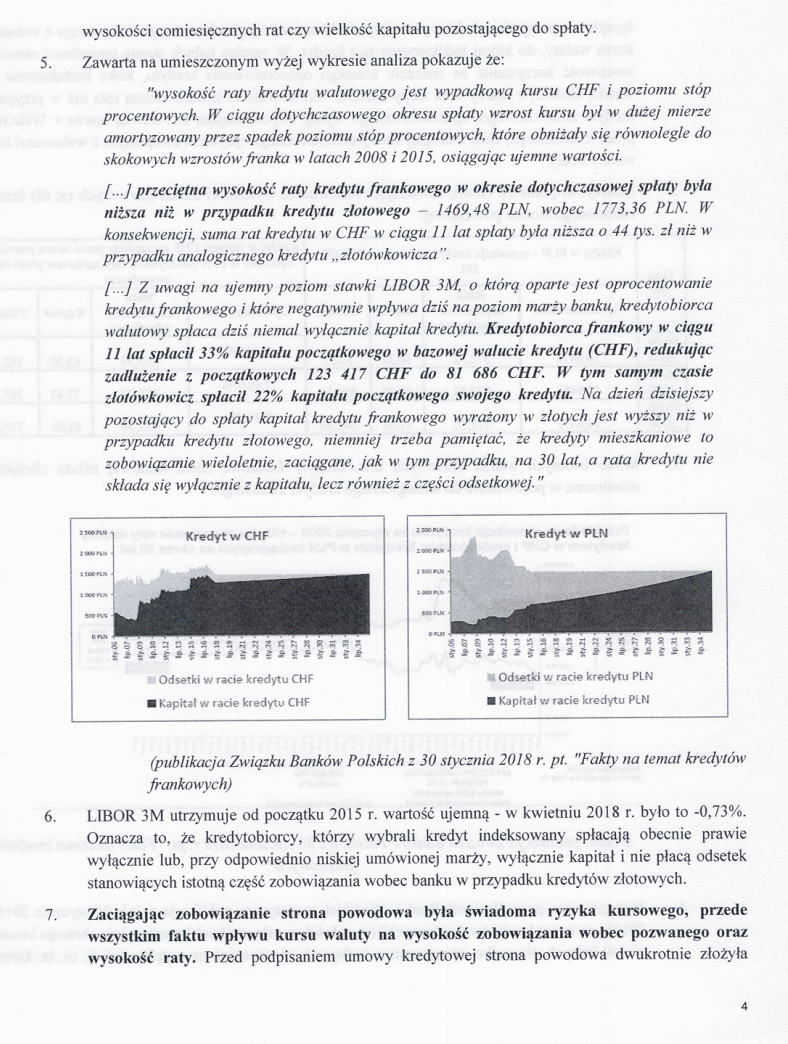

Tabela kursowa Polbanku z dnia sporządzenia umowy wyglądała tak:

Jest spread? No jest! :)

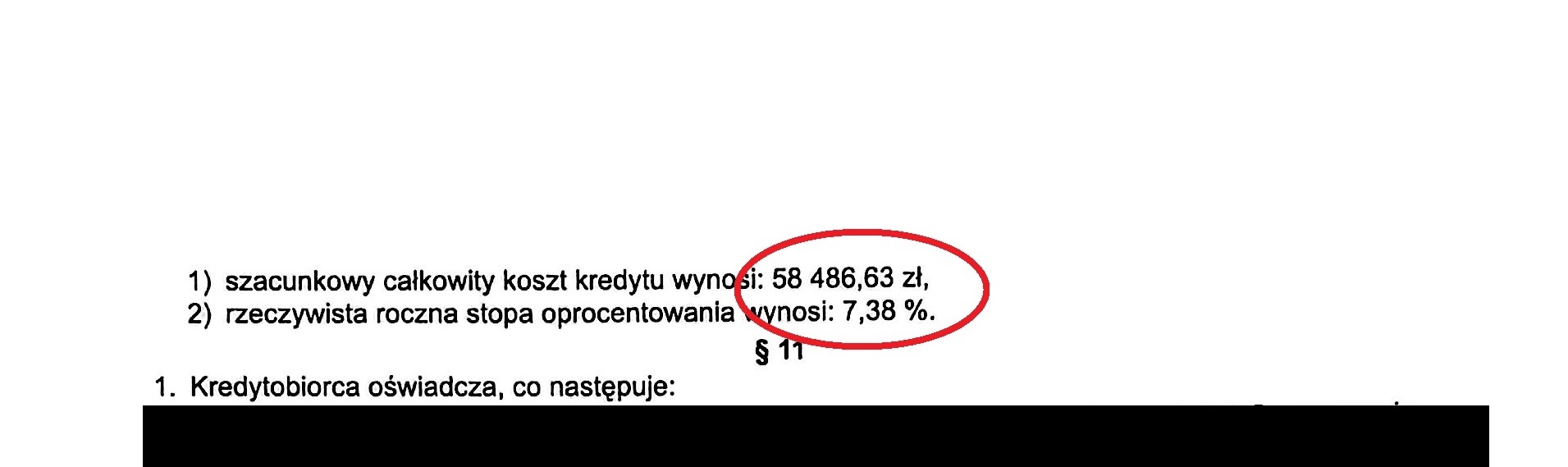

Bank wyliczył całkowity koszt kredytu na dzień sporządzenia umowy na kwotę 58.486,63 zł

Z matematycznego punktu widzenia jest to po prostu koszt kredytu złotowego na kwotę 60.000 zł, spłacanego w 300 ratach równych przy założeniu, że oprocentowanie kredytu, znane w dniu sporządzenia umowy (6,14333%), jest niezmienne przez cały okres spłaty kredytu (czyli wyliczenie takie nie uwzględniania “ryzyka zmiennej stopy procentowej” jako czynnika niemożliwego do przewidzenia). Tak więc dokonując kalkulacji CKK na potrzeby sporządzenia umowy, Polbank udawał, że kredyt jest kredytem złotowym, a nie indeksowanym, wypłacanym wg kursu kupna, a spłacanym wg kursu sprzedaży z tabeli kursowej Polbanku.

Wyliczenie całkowitego kosztu kredytu do umowy o kredyt konsumencki to nic innego, jak symulacja wypłaty i spłaty kredytu przy założeniu, że kredyt jest wypłacany w dniu sporządzenia umowy, a wszystkie parametry mające wpływ na koszt spłaty kredytu (oprocentowanie i kursy waluty indeksacji) z dnia sporządzenia umowy są "zamrożone", czyli nie zmieniają się przez cały okres spłaty kredytu.

Przeprowadźmy więc sobie taką symulację.

W dniu wypłaty kredytu kwota kredytu zostaje przeliczona, zgodnie z § 7 ust. 4 Regulaminu 2007HL0102 na walutę CHF wg kursu kupna z tabeli kursowej Polbanku, niezmiennej przez cały okres spłaty kredytu:

60.000 zł/2,1717=27.628,13 CHF

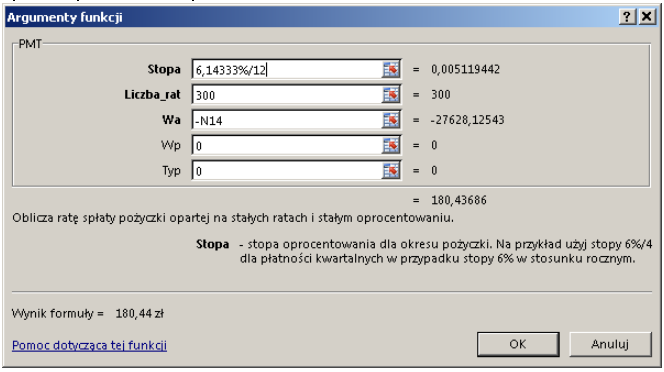

Kredyt jest spłacany w 300 ratach równych, gdzie kredytowany jest kapitał w wysokości 27.628,13 CHF, oprocentowanie kredytu z dnia sporządzenia umowy (6,14333%) jest niezmienne przez cały okres spłaty, podobnie jak tabela kursowa Polbanku z dnia sporządzenia umowy.

Wysokość raty w walucie CHF wyniesie więc 180,43686 CHF:

Raty będą jednak spłacane, zgodnie z postanowieniem § 9 ust. 2 Regulaminu 2007HL0102, wg kursu sprzedaży, a więc przy założeniu (analogicznym jak dla stopy procentowej), że tabela kursowa Polbanku z dnia sporządzenia umowy jest "zamrożona" przez cały okres spłaty kredytu (przez 25 lat), wszystkie raty w wysokości 180,43686 CHF zostaną spłacone w walucie PLN wg kursu 2,2846 zł.

Daje to ratę w PLN w wysokości: 180,43686 CHF * 2,2846 zł = 412,23 zł

Oznacza to, że łączna wysokość dokonanych wpłat wyniesie: 412,23 zł * 300 = 123.667,82 zł

Koszt spłaty rat kredytowych wyniesie więc: 123.667,82 zł – 60.000 zł = 63.667,82 zł

Trzeba to jeszcze powiększyć o koszt potrąconej przez Polbank prowizji w wysokości 900 zł i otrzymujemy CKK na łączną kwotę: 63.667,82 zł + 900 zł = 64.567,82 zł

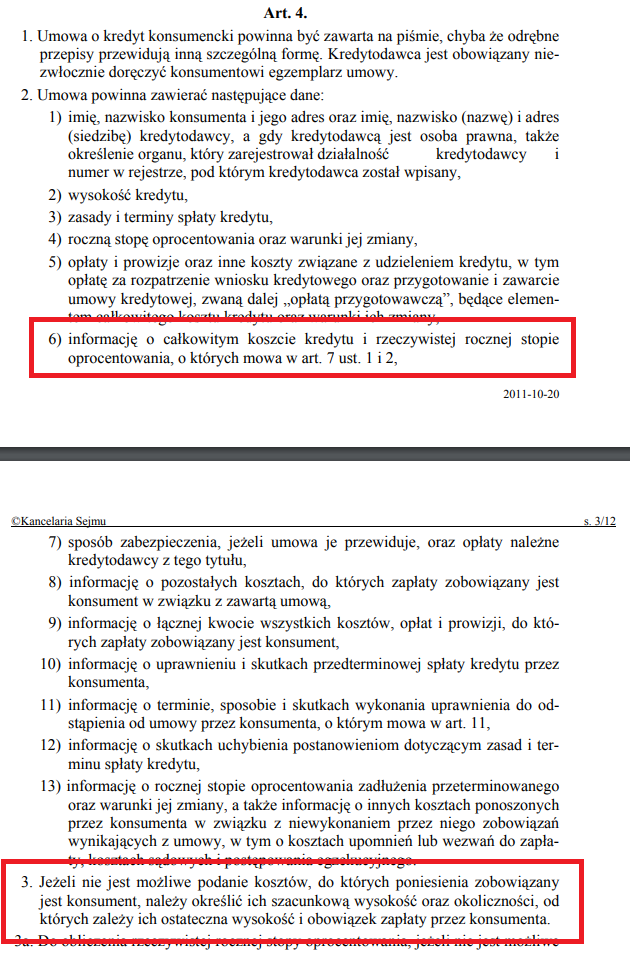

Zatem kwota 64.567,82 zł to rzeczywisty na dzień sporządzenia umowy Całkowity Koszt Kredytu, który Polbank powinien wpisać do umowy, aby uczynić zadość przepisowi art. 4 ust. 2 ppkt 6 ukk.

No ale Polbank wpisał do umowy jedynie 58.486,63 zł i dlatego właśnie dostał pozew. :)

Poniżej znajduje się kompletna odpowiedź banku na ten pozew.

Epickie brednie, z których ta odpowiedź się głównie składa, są chyba najlepszym dowodem na to, że warto pozywać banki o kredyt darmowy, jeśli udzielony kredyt frankowy był kredytem konsumenckim, a bank w kalkulacji CKK udawał, że w koszcie kredytu nie ma kosztu spreadu.

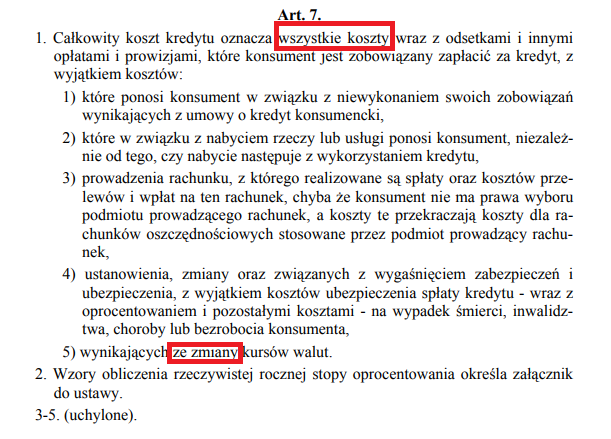

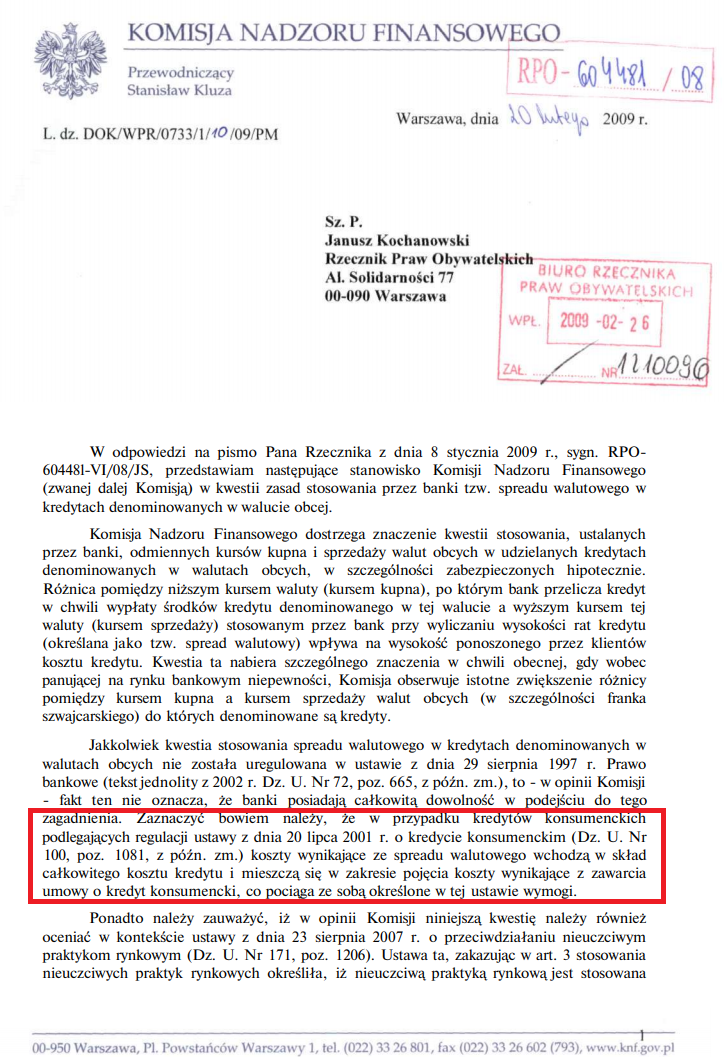

Bez wątpienia wiodącą brednią jest stawiana przez kancelarię reprezentującą bank (czyżby w akcie desperacji?) zupełnie absurdalna teza, jakoby zapis w art. 7 ust. 1 ppkt 5) ustawy o kredycie konsumenckim ("wynikających ze zmiany kursów walut") zwalniał bank z konieczności uwzględnienia spreadu w kalkulacji CKK.

Być może kancelaria po prostu nie wie o istnieniu choćby tego pisma KNF:

... i być może dlatego pisze tego typu bzdury w swoich odpowiedziach na pozwy o kredyt darmowy.

Tak więc pomimo że nawet KNF rozumie, że licząc CKK trzeba uwzględniać spread, kancelaria wynajęta przez Raiffeisen broni swojego klienta w taki oto sposób:

***

Spodobał Ci się ten artykuł i uważasz, że może on być przydatny w walce o uczciwość z nieuczciwymi bankami?

Doceniasz to, że na tej stronie nie ma pierdyliarda okienek z różnymi irytującymi reklamami?

Ano nie ma. I nie będzie... :)

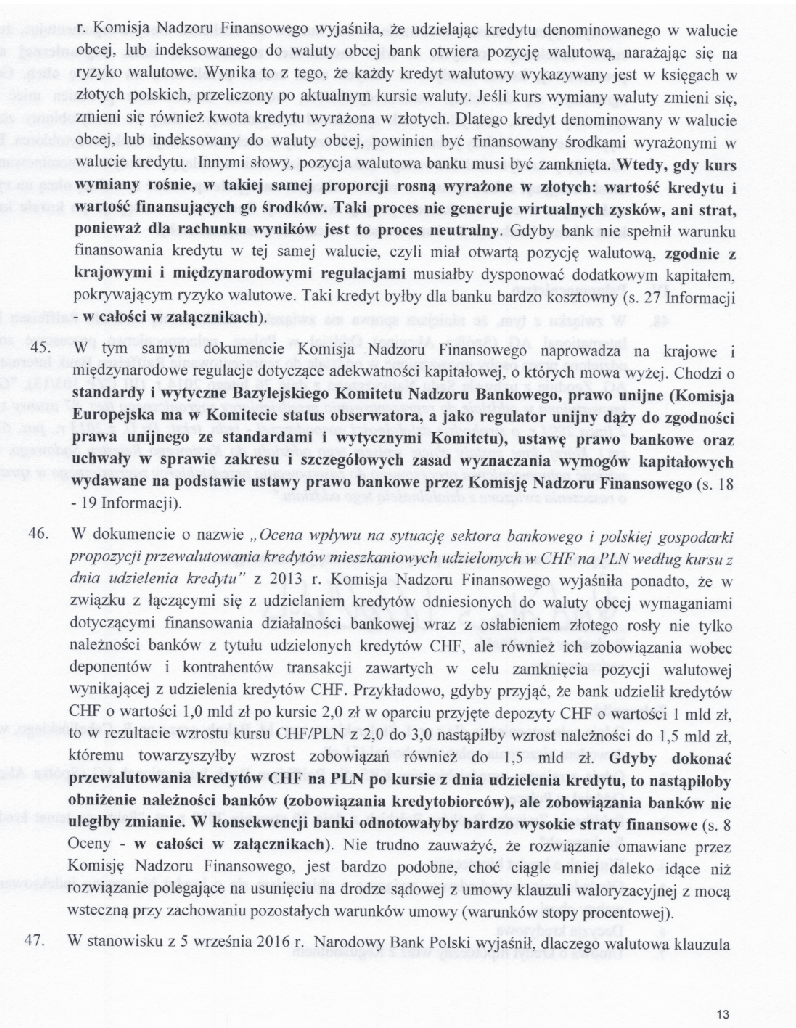

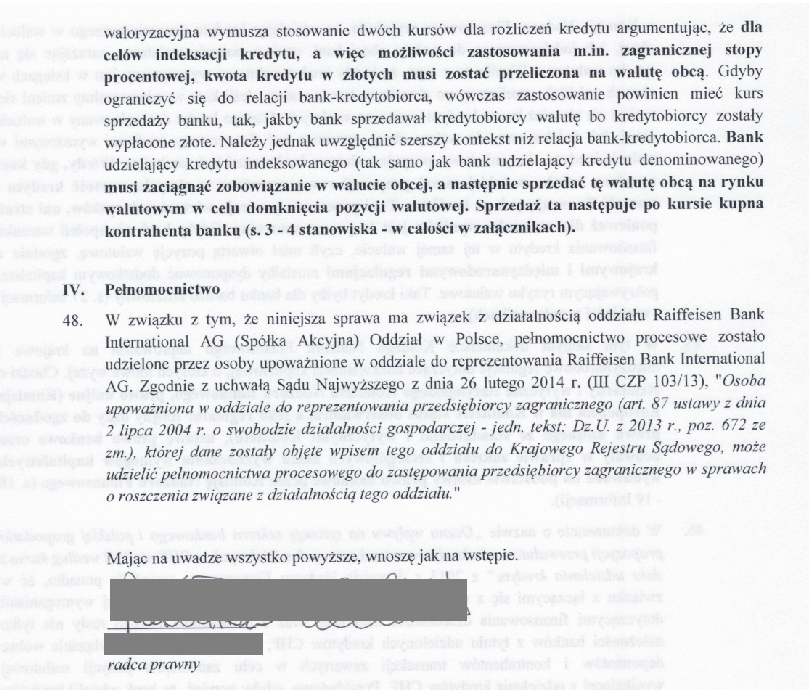

Autora tego bloga można natomiast wesprzeć dowolną darowizną: https://zrzutka.pl/tbm7mt/wplac.