Polbank [indeksacja]

Polbank udzielał poza nielicznymi przypadkami kredytów klasycznych indeksowanych. Kredyty Polbanku charakteryzują się tym, że wszystkie abuzywne zapisy znajdują się w Regulaminie (głównie o symbolu 2007HL0102), co "z automatu" czyni bezprzedmiotową wszelką dyskusję, czy postanowienia regulaminu były z kredytobiorcą (konsumentem) negocjowane indywidualnie, czy nie były.

Trudno chyba o bardziej wadliwą prawnie umowę pseudofrankową, niż omawiany tutaj produkt Polbanku.

W Regulaminie 2007HL0102 odnajdziemy następujące zapisy abuzywne, czyli niewiążące:

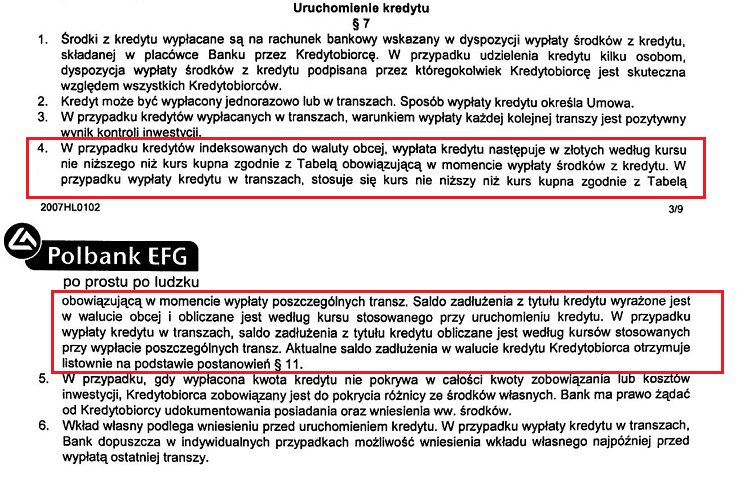

1. zapis o wypłacie kredytu:

Wypłata kredytu wg kursu "nie niższego niż kurs kupna" to jest już zupełne kuriozum, jeśli chodzi o tego typu zapisy w umowach pseudofrankowych. Nie dość, że bank ma wypłacić kredyt (przeliczyć go na CHF) z odniesieniem do ustalonego przez siebie kursu kupna, kupna ustalanego przez bank na zasadach nie wiadomo jakich jest sprzeczna z dobrymi obyczajami oraz narusza Twoje interesy, jako konsumenta, bo wyłącznie od kursu kupna, który bank sobie ustali w dniu wypłaty, zależy, jaki wirtualny kapitał w wirtualnym franku bank sobie zapisze w swoim systemie i później będzie twierdził, że tyle musisz mu oddać. Im niższy kurs kupna, tym wyższy kapitał początkowy wyrażony w CHF. Bankowi więc zależało na tym, aby kursy kupna były możliwie jak najniższe w stosunku do kursu średniego NBP. 100tys. zł podzielone przez kurs 2zł to 50tys. CHF ale podzielone przez 1,9zł to już 52632 CHF. Tylko 10 groszy mniej, a bank dodatkowo zyskuje ponad 2,5tys. CHF wirtualnego długu w wirtualnym franku!

Wskazane powyżej zapisy są tożsame z klauzulą 3178 z Rejestru UOKiK - uzasadnienie ich abuzywności jest dokładnie takie samo.

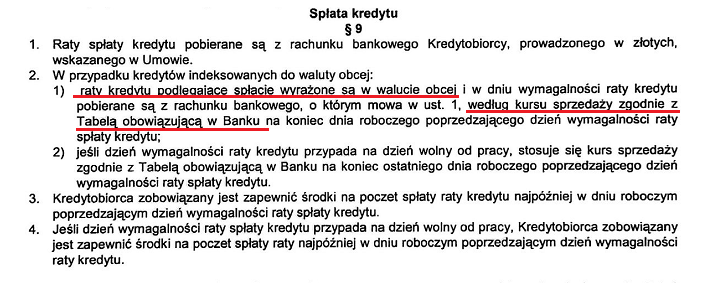

2. zapis o spłacie kredytu:

Powyższy zapis o spłacie rat wg kursu sprzedaży jest tożsamy z klauzulą 3179 z Rejestru UOKiK. Wysokość Twojej raty jest zdana na łaskę i niełaskę banku, bo to bank ustali kurs sprzedaży, wg jakiego musisz zapłacić ratę. Im wyższy kurs kupna w stosunku do kursu średniego NBP, tym większy zysk banku i tym droższy - dla Ciebie - kredyt. Z tego powodu to, co widzisz powyżej w czerwonej ramce, dla Ciebie po prostu w Twojej umowie nie istnieje - o ile zawarłeś/zawarłaś umowę jako konsument.

Co ciekawe, Polbank nie tylko w umowie przyznał sobie prawo do dowolnego ustalania kursów, ale z tego prawa korzystał - zaniżając nieproporcjonalnie kursy kupna, gdy najwięcej kredytów wypłacano, a później nieproporcjonalnie zawyżając kursy sprzedaży, aby spłacane "po kursie" raty były jak najwyższe. Więcej na ten temat dowiesz się TUTAJ.

Mając umowę Polbanku opartą o regulamin 2007HL0102 w sądzie należy dążyć albo do jej unieważnienia, albo do zasądzenia, że Twój kredyt to od początku kredyt złotówkowy z oprocentowaniem LIBOR+marża banku, czyli takim, jak w umowie. W przypadku roszczenia o uznanie umowy za kredyt złotówkowy z LIBOR-em automatycznie wnosisz również o zwrot nadpłaty wynikającej stąd, że dotychczas wpłacane raty były wyższe, niż raty należne.

Nadpłatę możesz sobie oszacować kalkulatorem, o dostęp do którego możesz poprosić klikając TUTAJ.

UWAGA: Kalkulator udostępniam wyłącznie osobom, które o to poproszą poprzez google (aby wysłać prośbę o dostęp, musisz mieć konto na googlach). Po wysłaniu prośby na swoją skrzynkę mailową na googlach otrzymasz powiadomienie o udostępnieniu kalkulatora. Równocześnie proszę o wsparcie projektu kalkulatora za pomocą tej zrzutki: https://zrzutka.pl/ymt2xd/wplac

Sugerowane do złożenia w banku reklamacje:

- reklamacja podstawy prawnej

- reklamacja indeksacji

- reklamacja antyspreadowa

- reklamacja kursu "nie niższego niż kurs kupna"

Uniwersalną instrukcję postępowania znajdziesz TUTAJ.

O wadliwości umów Polbanku wypowiedział się już wielokrotnie UOKiK. Przykładowy "istotny pogląd" Prezesa UOKiK w sprawie kredytu indeksowanego Polbanku odnajdziesz TUTAJ.