mBank [indeksacja = waloryzacja]

mBank udzielał klasycznych kredytów indeksowanych, zwanych waloryzowanymi - "mPlan waloryzowany kursem CHF".

Już w samej nazwie umowy jest kłamstwo, ponieważ kredyt był "pseudo-waloryzowany" dwoma różnymi kursami (kupna i sprzedaży) a nie jednym "kursem CHF".

W swojej umowie szukaj następujących zapisów:

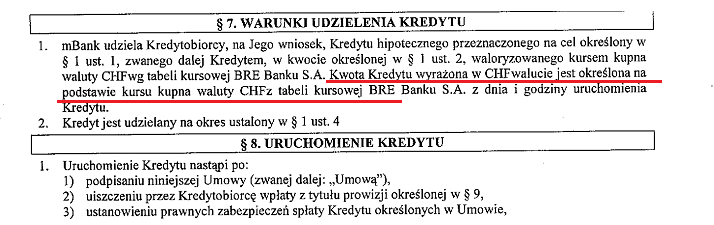

1. zapis o wypłacie kredytu:

Bank przelicza wypłacone złotówki na franki wg kursu CHF, który sobie sam ustali. Bankowi więc zależało na tym, aby kursy kupna były możliwie jak najniższe w stosunku do kursu średniego NBP. 100tys. zł podzielone przez kurs 2zł to 50tys. CHF ale podzielone przez 1,9zł to już 52632 CHF. Tylko 10 groszy mniej, a bank dodatkowo zyskuje ponad 2,5tys. CHF wirtualnego długu w wirtualnym franku!

Wskazany powyżej zapis jest tożsame z klauzulą 3178 z Rejestru UOKiK - uzasadnienie jego abuzywności jest dokładnie takie samo.

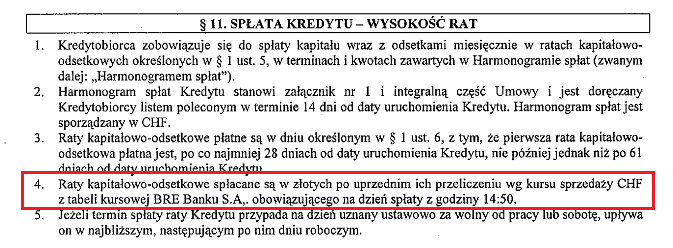

2. zapis o spłacie kredytu:

Powyższy zapis o spłacie rat wg kursu sprzedaży jest po prostu klauzulą 5743 z Rejestru UOKiK. Wysokość Twojej raty jest zdana na łaskę i niełaskę banku, bo to bank ustali kurs sprzedaży, wg jakiego musisz zapłacić ratę. Im wyższy kurs kupna w stosunku do kursu średniego NBP, tym większy zysk banku i tym droższy - dla Ciebie - kredyt. Z tego powodu to, co widzisz powyżej w czerwonej ramce, dla Ciebie po prostu w Twojej umowie nie istnieje - o ile zawarłeś/zawarłaś umowę jako konsument.

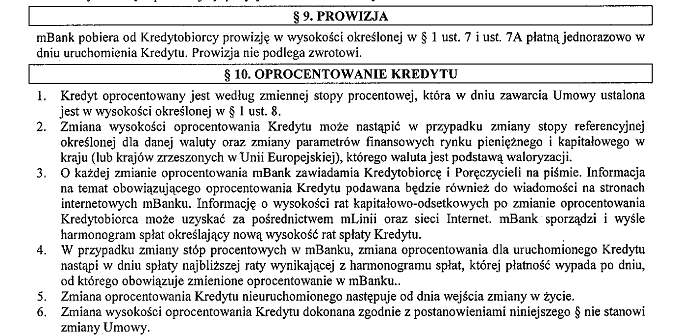

3. w "mPlanach" można także znaleźć abuzywnie ustalane oprocentowanie:

mBank napisał tutaj, że może zmienić oprocentowanie, gdy zmianie ulegną pewne tajemnicze "parametry finansowe rynku pieniężnego" oraz gdy zmianie ulegnie stopa referencyjna waluty waloryzacji. Z zapisów tych natomiast nie wynika, JAK bank zmieni oprocentowanie, gdy zmianie ulegną te mniej lub bardziej precyzyjnie opisane parametry. To pozwalało bankowi ustalać oprocentowanie kredytu zupełnie dowolnie, czyli dosłownie "wg humoru prezesa". Tak robić bankom nie wolno.

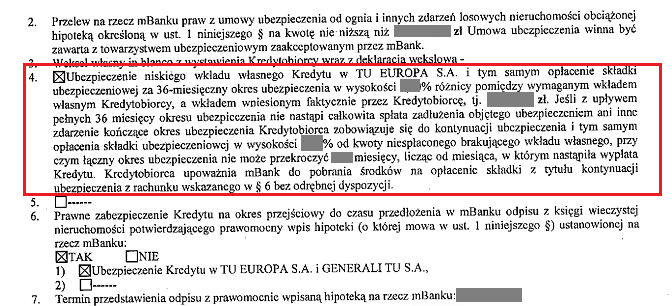

4. zapis o ubezpieczeniu niskiego wkładu własnego (UNWW):

Wszystkie pobrane przez mBank składki tego "ubezpieczenia" są do odzyskania na drodze sądowej lub za pomocą arbitra bankowego przy ZBP.

Jeśli w Twojej umowie występują powyższe zapisy, ZWŁASZCZA zapis o wypłacie kredytu wg kursu kupna, to należy w sądzie dążyć albo do unieważnienia umowy, albo do zasądzenia, że Twój kredyt to od początku kredyt złotówkowy z oprocentowaniem LIBOR+marża banku, czyli takim, jak w umowie. W przypadku roszczenia o uznanie umowy za kredyt złotówkowy z LIBOR-em automatycznie wnosisz również o zwrot nadpłaty wynikającej stąd, że dotychczas wpłacane raty były wyższe, niż raty należne.

Nadpłatę możesz sobie oszacować kalkulatorem, o dostęp do którego możesz poprosić klikając TUTAJ.

UWAGA: Kalkulator udostępniam wyłącznie osobom, które o to poproszą poprzez google (aby wysłać prośbę o dostęp, musisz mieć konto na googlach). Po wysłaniu prośby na swoją skrzynkę mailową na googlach otrzymasz powiadomienie o udostępnieniu kalkulatora. Równocześnie proszę o wsparcie projektu kalkulatora za pomocą tej zrzutki: https://zrzutka.pl/ymt2xd/wplac

Sugerowane do złożenia w banku reklamacje:

Uniwersalną instrukcję postępowania znajdziesz TUTAJ.

O wadliwości "mPlanów" wypowiedział się już także UOKiK. Istotny pogląd w sprawie takiej umowy odnajdziesz TUTAJ.