KPRM, NBP, KNF i UOKiK czyli "kamieni kupa" - o urzędniczej niemocy wobec bankowego bezprawia.

[20 kwietnia 2017]

Pora chyba najwyższa na krótkie podsumowanie prowadzonych na tej stronie działań, które przez ostatnie tygodnie zmierzały do ustalenia, czy urzędy i instytucje odpowiedzialne za nadzór nad bankami oraz za ochronę konsumentów, robią to, co do nich należy.

Niestety z korespondencji z urzędami (KNF, UOKiK, Kancelaria Prezesa Rady Ministrów) oraz z instytucją (NBP) wyłania się obraz absolutnej nędzy i rozpaczy. Cytując klasyka, naprawdę należy przyznać, że Państwo Polskie obecnie istnieje "czysto teoretycznie", a póki co banki łamiące prawo mogą to robić w poczuciu pełnego komfortu i z gwarancją, że żaden polski urząd nie będzie im w tym jakoś szczególnie przeszkadzał.

Przypomnijmy - w ciągu ostatnich kilkunastu tygodni przeprowadziliśmy akcje wysyłania wniosków o informację publiczną do NBP, KNF, Kancelarii Prezesa Rady Ministrów oraz do UOKiK. W naszych wystąpieniach wnosiliśmy o przekazanie nam dokumentów, które świadczyłyby o tym, że zapytane przez nas urzędy i instytucja (NBP) podejmowały przynajmniej próby ustalenia, ile spośród ponad pół miliona umów kredytów i pożyczek "frankowych", to kredyty i pożyczki podejrzewane o to, że zostały udzielone i są przez banki wykonywane wbrew prawu oraz wbrew dobrym obyczajom.

Z uzyskanych w ten sposób odpowiedzi wynika, że ani UOKiK, ani KNF, ani KPRM, ani NBP nie podejmowały dotąd żadnych prób ustalenia, czy wykonywanie dzisiaj przez banki kilkuset tysięcy umów pseudofrankowych jest zgodne z prawem lub przynajmniej z dobrymi obyczajami. Żaden z odpowiedzialnych za to urzędów nie interesował się do tej pory tym, że kilkaset tysięcy umów kredytowych i pożyczkowych na łączną kwotę ponad 100 miliardów złotych, to najprawdopodobniej pożyczki i kredyty udzielone niezgodnie z prawem oraz wykonywane dziś przez banki niezgodnie z prawem. I z dobrymi obyczajami.

Afera na ponad 100 miliardów złotych (dla porównania, Amber Gold, która już się doczekała komisji śledczej w polskim parlamencie, to raptem 840 milionów złotych) i nikt się tym nie interesuje. Po prostu nikt...

"Kamieni kupa" cytując ponownie pewnego pana byłego ministra...

***

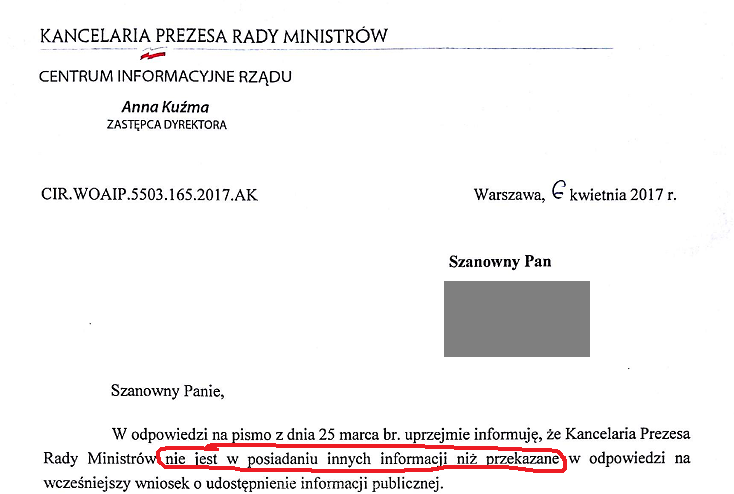

A więc akt pierwszy, scena pierwsza: Kancelaria Prezesa Rady Ministrów.

KPRM w odpowiedzi na wniosek o informację publiczną (czyli o treść opracowań, analiz i raportów wykonanych na zlecenie KPRM, celem których było zbadanie kwestii zgodności ponad 700tys. umów "frankowych" z prawem bankowym) zachowuje się jak student - bohater dowcipu o egzaminie z biologii, który poproszony o opisanie budowy trąby słonia sprytnie wyjaśnia, że trąba słonia jest podobna do dżdżownicy, po czym płynnie przechodzi do opisu budowy tego skąposzczeta (bo wykuł się akurat z anatomii dżdżownicy, a nie słonia).

Czyli, tłumacząc na język zrozumiały, "Nie mamy tego, o co pytaliście, ale za to mamy to, o co nie pytaliście i dlatego to Wam daliśmy w odpowiedzi na Wasz wniosek".

Tak więc zamiast treści opracowań, analiz i raportów, o które pytaliśmy, a z których wynikałoby, że Premier RP próbuje ustalić, czy kredyty na ponad 100 miliardów złotych, są aby na pewno zgodne z prawem, otrzymujemy bezwartościowy dla nas zapis korespondencji nie na temat naszego zapytania, prowadzonej między KPRM a KNF, UOKiK oraz NBP.

KPRM, zamiast po prostu uczciwie przyznać: "Nie prowadziliśmy takich analiz więc nie mamy takich dokumentów", podjęła próbę "zamydlenia oczu" udostępniając nam najwyraźniej jakiekolwiek dokumenty, byle dotyczące choć w minimalnym stopniu zagadnienia kredytów frankowych.

Dopiero po wystosowaniu skargi na bezczynność urzędu, KPRM ostatecznie kapituluje i potwierdza to, co wiemy od samego początku, ale do tej pory dowodami na to nie dysponowaliśmy:

Podkreślmy to jeszcze raz: Prezesa Rady Ministrów nie interesuje, czy ponad pół miliona kredytów i pożyczek na łączną kwotę ponad 100 miliardów złotych to umowy zgodne z prawem. Bo gdyby interesowało, to KPRM już dawno zleciłaby odpowiednie ekspertyzy w celu ustalenia, czy zgodne z prawem (bankowym) jest udzielenie kredytu w oparciu o tabelę banku, czyli z dodatkowym kosztem kredytu wynikającym ze spreadu walutowego.

Ale najwyraźniej Premier RP woli po prostu i na wszelki wypadek NIE WIEDZIEĆ, czy te umowy są zgodne z prawem.

***

Scena druga: Narodowy Bank Polski.

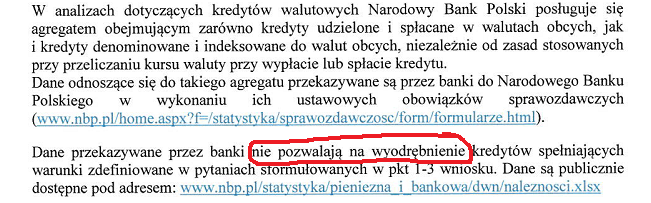

Nasz bank centralny rokrocznie publikuje "raporty o stabilności systemu finansowego". W tych raportach od kilku lat pojawia się hasło "kredyty nominowane we franku", a NBP doktoryzuje się pilnie nad skutkami - dla "systemu finansowego" - wahań kursów walut w kontekście istnienia "kredytów nominowanych". Zapytaliśmy więc NBP, czy nasz Bank Narodowy, analizując "kredyty nominowane we franku" posiada wiedzę o tym, ile tych kredytów to umowy grożące potencjalnie unieważnieniem ze względu na ich wady prawne. Bo przecież jak można analizować "stabilność systemu finansowego" nie wiedząc, ilu kredytom udzielonym na ponad 100 miliardów złotych grozi po prostu sądowe unieważnienie.

Tymczasem NBP w udzielonej odpowiedzi (całość dostępna TUTAJ) z rozbrajającą szczerością przyznaje:

Czyli "Analizujemy sobie te kredyty "nominowane we franku", ale guzik nas obchodzi, czy one są zgodne z prawem, czy niezgodne. Nie wiemy, ile tych kredytów podejrzewanych o niezgodność z prawem banki udzieliły, nie wiemy, ile obecnie wykonują, nie interesuje nas to i co nam zrobicie?"

A więc zupełnie jak w pewnej komedii...

***

Scena trzecia: Komisja Nadzoru Finansowego.

Nadzór, jak sama nazwa wskazuje, służy do nadzorowania. W przypadku KNF chodzi o nadzorowanie działalności banków. Nadzór - czyli między innymi kontrola, czy banki działają zgodnie z prawem.

Kto inny, jeśli nie przede wszystkim Komisja Nadzoru Finansowego, powinien być w tym kraju zainteresowany zbadaniem zgodności z prawem setek tysięcy umów kredytowych na ponad 100 miliardów złotych? Niemal wszystkie umowy "nominowane do waluty frank szwajcarski" zostały przez banki wykonane w taki sposób, że kredyt (lub pożyczkę) wypłacono "po kursie kupna" z tabeli banku, a trzeba to było spłacać "po kursach sprzedaży z tabeli banków". Nie ma tu żadnych wymówek, że "każda umowa jest inna". Absolutnie żadnych.

Podstawowy schemat udzielenia "kredytu nominowanego" lub "nominowanej pożyczki" zawsze był TEN SAM: "wypłacamy po kursie kupna (czyli niższym niż kurs sprzedaży) i każemy spłacać po kursie sprzedaży (czyli wyższym niż kurs kupna), który w dodatku sami sobie ustalimy tak, jak nam się podoba, dopiero w dniu wypłaty i w dniach spłaty rat".

Czy więc można zlecić odpowiednie ekspertyzy prawne, aby ustalić, czy taki sposób udzielania kredytów i pożyczek był zgodny z art. 69 ust. 1 prawa bankowego? Oczywiście że można. Trzeba jedynie CHCIEĆ to zrobić...

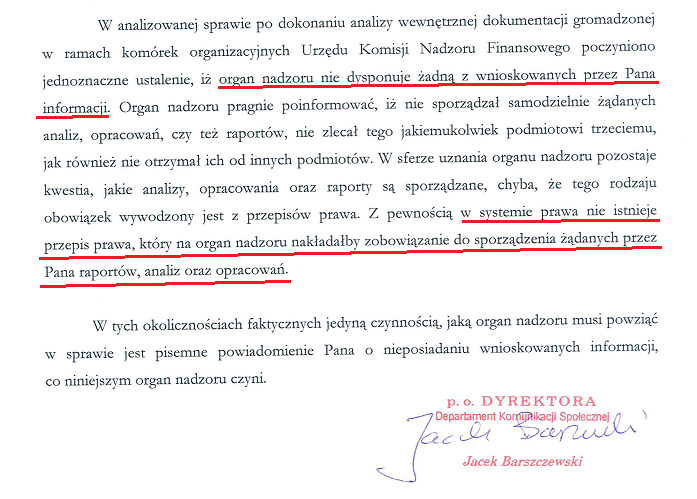

Okazuje się jednak, że KNF od wielu lat bardzo nie chce tego robić.

A pełną treść odpowiedzi KNF na nasz wniosek o informację publiczną znajdziecie TUTAJ.

Czyli znowu...

UWAGA - jeszcze raz, tym razem dużymi literami, bo to tyleż ważne, co po prostu niewiarygodne:

POLSKI URZĘDOWY NADZÓR NAD BANKAMI NIE CHCE USTALIĆ CZY PONAD PÓŁ MILIONA KREDYTÓW I POŻYCZEK BANKI UDZIELIŁY ZGODNIE Z PRAWEM BANKOWYM.

Prawdopodobnie jedynie w "republikach bananowych" URZĘDOWY NADZÓR nad bankami może NIE CHCIEĆ badać zgodności z prawem tego, co robią banki.

Najwyraźniej więc także w naszej szerokości geograficznej można być "republiką bananową" - nawet jeśli mowa o kraju nad Wisłą...

***

I wreszcie scena czwarta: Urząd Ochrony Konkurencji i Konsumentów.

Ustawa o ochronie konkurencji i konsumentów w artykule 24 stwierdza jednoznacznie, że zakazane jest naruszanie zbiorowych interesów konsumentów przez przedsiębiorców, przy czym przedsiębiorca narusza zbiorowe interesy konsumentów jeśli prowadzi działalność sprzecznie z prawem lub z dobrymi obyczajami, godząc tym w zbiorowe interesy konsumentów.

O tym, że stosowanie przez banki własnych tabel kursowych, gdzie zasady ustalania kursów walut są nieznane kredytobiorcy lub pożyczkobiorcy, jest sprzeczne z dobrymi obyczajami, wiemy już dzisiaj wszyscy i aby o tym się przekonać, wystarczy przeczytać uzasadnienie prawomocnego wyroku SOKiK, który pozwolił na wpisanie klauzul 3178 oraz 3179 do rejestru UOKiK.

Pomimo tej powszechnej wiedzy, UOKiK za wszelką cenę stara się niezmiennie nie rozumieć, że banki bezczelnie naruszają zbiorowe interesy konsumentów wykonując dziś umowy "nominowane w walucie CHF" na podstawie klauzul takich samych jak klauzula 3178 z rejestru UOKiK - czyli wykonując te umowy sprzecznie z dobrymi obyczajami.

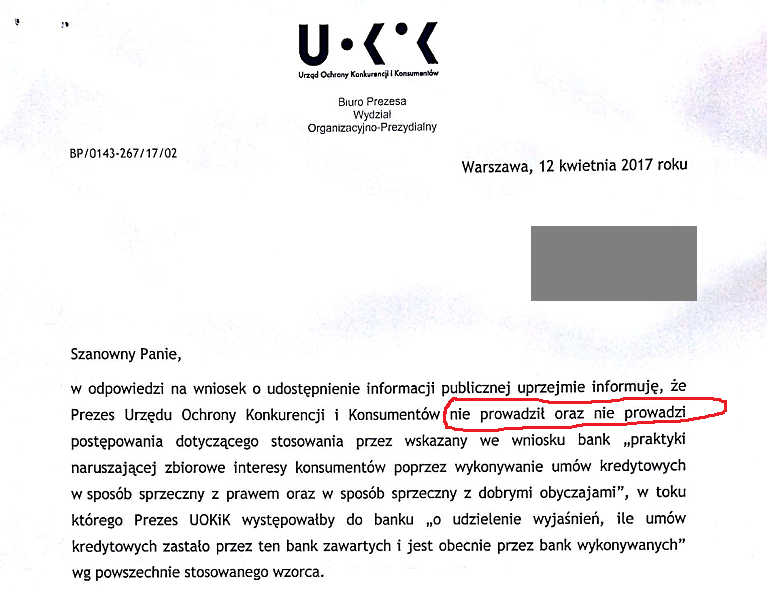

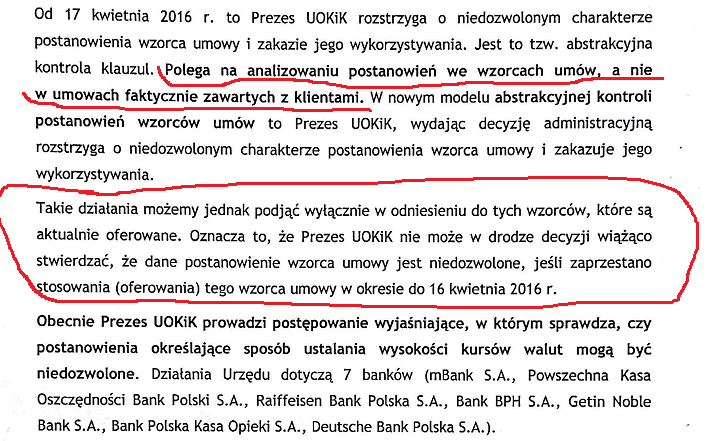

Pytaliśmy więc Prezesa UOKiK (TUTAJ), czy prowadzi lub prowadził wobec banków postępowania w celu przynajmniej ustalenia, ile umów dany bank wykonuje wg wzorca zawierającego postanowienia sprzeczne z prawem i z dobrymi obyczajami.

Okazuje się, że do tej pory Prezes UOKiK nie uznał za stosowne, aby tematem się zainteresować.

W odpowiedziach udzielanych na nasze wnioski, UOKiK zastosował znaną nam już "taktykę dżdżownicy", być może "odgapioną" od swoich przełożonych, czyli od KPRM. Pismo od UOKiK, które powinno się z czystej urzędniczej przyzwoitości zakończyć na powyższym akapicie, ma w sumie 5 stron, z czego dalszy ciąg to rozpaczliwa próba udowodnienia przez UOKiK, że "Co prawda nie wiemy nic o trąbie słonia, ale za to na dżdżownicach znamy się wyśmienicie"...

Co ciekawe, w dalszej części pisma UOKiK sam udowadnia, że doskonale odróżnia naruszanie zbiorowych interesów konsumentów przez stosowanie wzorca umownego zawierającego niedozwolone postanowienia, od naruszania zbiorowych interesów konsumentów przez działanie sprzeczne z prawem lub dobrymi obyczajami:

Powyższy fragment pisma UOKiK jest oczywistym dowodem na to, że urząd ten cierpi obecnie na niepokojąco silną "urzędniczą schizofrenię".

Schorzenie to polega na tym, że UOKiK potrafi reagować, gdy bank narusza prawo i dobre obyczaje, ale jednocześnie nie potrafi reagować, gdy bank... narusza prawo i dobre obyczaje.

Nie - w zdaniu powyżej nie ma błędu.

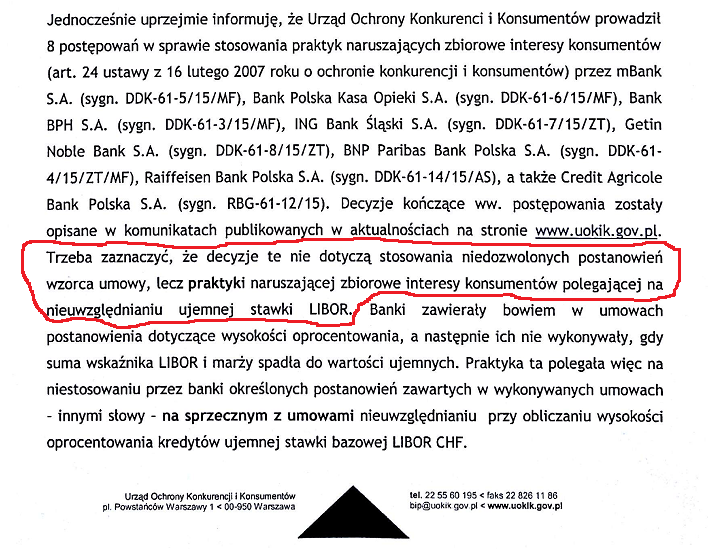

UOKiK zareagował bardzo skutecznie, gdy niektóre banki zaczęły - widocznie zachęcone kompletną bezradnością KNF i UOKiK - "po całości" drwić z Państwa Polskiego, uznając, że libor ujemny będą sobie liczyć jako libor równy zero, na znanej nam już tutaj zasadzie "Nie mamy pańskiego płaszcza i co nam pan zrobi?".

Jednak tym razem Urząd Ochrony Konkurencji i Konsumentów bardzo sprawnie i szybko stanął na wysokości zadania i podjął wobec tych banków zdecydowane działania. I nieuczciwa praktyka rynkowa ignorowania ujemnego liboru została skutecznie, za przeproszeniem, "uwalona" niemal w zarodku.

Jak więc UOKiK motywował swoje działania odnośnie przekrętu z nieuwzględnianiem przez banki ujemnego liboru w umowach frankowych? Przecież przekręt ten nie był sytuacją tak przez UOKiK wielbioną, gdy bank zawiera nowe umowy wg wzorca z niedozwolonymi postanowieniami:

UOKiK wręcz kocha "ścigać" przedsiębiorców w sytuacji, gdy podsuwają oni konsumentom pod nos do podpisywania wzorce umowne zawierające abuzywne postanowienia. Kocha i w tym ściganiu "za stosowanie wzorca" jest faktycznie całkiem skuteczny.

Ale oto fragment uzasadnienia decyzji RBG-61-12/15/KL świadczący ku naszemu zdumieniu o tym, że przedsiębiorca wcale nie musi "stosować wzorca" (w korzystnej dla przedsiębiorców, a nie dla konsumentów, interpretacji tego określenia, stosowanej przez UOkiK) aby UOKiK mógł skutecznie zareagować na praktykę sprzeczną z prawem lub z dobrymi obyczajami:

W ocenie Prezesa UOKiK, w analizowanym przypadku bezprawność działań podejmowanych przez Bank może polegać na naruszeniu zakazu określonego w art. 3 ustawy z dnia 23 sierpnia 2007 r. o przeciwdziałaniu nieuczciwym praktykom rynkowym (t.j. Dz. U. z 2016 r., poz. 3) – dalej: u.p.n.p.r., tj. zakazu stosowania nieuczciwych praktyk rynkowych.

W świetle postanowień w ramach wykonywanych umów kredytu/pożyczek CHF, opisane wyżej działanie Banku polegające na nieuwzględnianiu ujemnej stawki bazowej LIBOR w sytuacji, gdy wartość bezwzględna tej stawki jest większa niż wysokość zastrzeżonej w umowach marży kredytu, może stanowić nieuczciwą praktykę rynkową, o której mowa w art. 4 ust. 1 u.p.n.p.r.

Zgodnie z art. 4 ust. 1 u.p.n.p.r. stosowana przez przedsiębiorcę wobec konsumentów praktyka rynkowa jest nieuczciwa, jeżeli jest sprzeczna z dobrymi obyczajami i w istotny sposób zniekształca lub może zniekształcić zachowanie rynkowe przeciętnego konsumenta przed zawarciem umowy, w trakcie jej zawierania lub po jej zawarciu.

Przez praktykę rynkową rozumie się zgodnie z art. 2 pkt 4 u.p.n.p.r. - działanie lub zaniechanie przedsiębiorcy, sposób postępowania, oświadczenie lub informację handlową, w szczególności reklamę i marketing, bezpośrednio związane z promocją lub nabyciem produktu przez konsumenta. Pojęcie produktu wskazane w art. 2 pkt 3 u.p.n.p.r. ma szeroki zakres i obejmuje także usługę. Zatem, sposób w jaki Bank wykonuje umowy kredytu hipotecznego CHF, w ramach którego ustala należności kredytobiorców, spełnia powyższe kryteria i może zostać uznane za praktykę rynkową w rozumieniu niniejszej ustawy.

I oto właśnie ukazująca się nam tutaj w pełnej krasie, porażająca schizofrenia Urzędu Ochrony Konkurencji i Konsumentów: jeśli bank zachowuje się sprzecznie z dobrymi obyczajami (ignoruje ujemny libor) to można bank zmasakrować decyzją administracyjną, a równocześnie jeśli bank zachowuje się sprzecznie z dobrymi obyczajami (licząc co miesiąc kolejne raty kredytu na podstawie stosowania sprzecznej z dobrymi obyczajami klauzuli w umowie), to nic bankowi zrobić już nie można.

Czym się różni sprzeczna z dobrymi obyczajami praktyka stosowana przez bank od sprzecznej z dobrymi obyczajami praktyki stosowanej przez bank? Tego póki co nie wiemy... Ale pracujemy nad tym, aby się dowiedzieć.

Nikt dziś nie oczekuje od UOKiK, aby stwierdzał, że dane postanowienia w już zawartych pseudofrankowych umowach obecnie wykonywanych przez banki są niedozwolone (abuzywne), bo każde dziecko wie, że abuzywność w już zawartej z bankiem umowie kredytowej może stwierdzić wyłącznie sąd w ramach kontroli incydentalnej.

Oczywistym jest natomiast, że wyliczanie raty w walucie CHF od kapitału wyliczonego sprzecznie z dobrymi obyczajami za pomocą kursu kupna z tabeli banku w dniu wypłaty kredytu, jest także sprzeczne z dobrymi obyczajami i bez wątpienia narusza zbiorowe interesy konsumentów.

Dlaczego więc UOKiK potrafił zakazać bankom stosowania jednej praktyki sprzecznej z dobrymi obyczajami, ale nie potrafi zakazać im stosowania innej praktyki sprzecznej z dobrymi obyczajami? Czekamy (do końca kwietnia) na wyjaśnienia UOKiK w tej zagadkowej sprawie, póki co tłumaczonej przez nas "urzędniczą schizofrenią". No ale może o czymś nie wiemy...

***

I tak oto scena czwarta aktu pierwszego kończy tymczasem to żenujące przedstawienie o kupie kamieni i totalnej bezradności Państwa Polskiego wobec bankowego bezprawia.

Obraz nędzy i rozpaczy.

Jak widać powyżej, Państwo Polskie chyba faktycznie po prostu nie istnieje.

Bo skoro można w tym kraju swobodnie wykonywać ponad pół miliona umów sprzecznie z prawem i z dobrymi obyczajami i nawet "pies z kulawą nogą" się tym nie interesuje, to jak tu uwierzyć, że Instytucja Państwa Polskiego nadal jeszcze funkcjonuje?

Kurtyna...

Aczkolwiek ciąg dalszy na pewno nastąpi...